- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Czy kredyty we frankach zablokowały rynek mieszkań?

Data publikacji: 24.07.2020

Najnowsze dane Komisji Nadzoru Finansowego wskazują, że pod koniec 2019 r. nasi rodacy wciąż spłacali 438 000 kredytów mieszkaniowych z waloryzacją do franka szwajcarskiego. Liczba takich „hipotek” w ujęciu rocznym spadła o kolejne 19 000. Tym niemniej, grupa gospodarstw domowych obciążonych „frankowym” długiem nadal jest bardzo duża. Warto również pamiętać o tysiącach mieszkań, których nie można sprzedać z uwagi na wskaźnik LtV większy od 100% (LtV = (wartość kredytu/wartość nieruchomości) x 100%). Czy obecne podwyżki wskaźnika LtV mogą mieć podażowy wpływ na rynek mieszkaniowy?

Wcześniejsza spłata kredytu hipotecznego – czy się opłaca? Polecamy artykuł przygotowany przez naszego Eksperta.

Co piątego lokum z kredytem w CHF nie można sprzedać

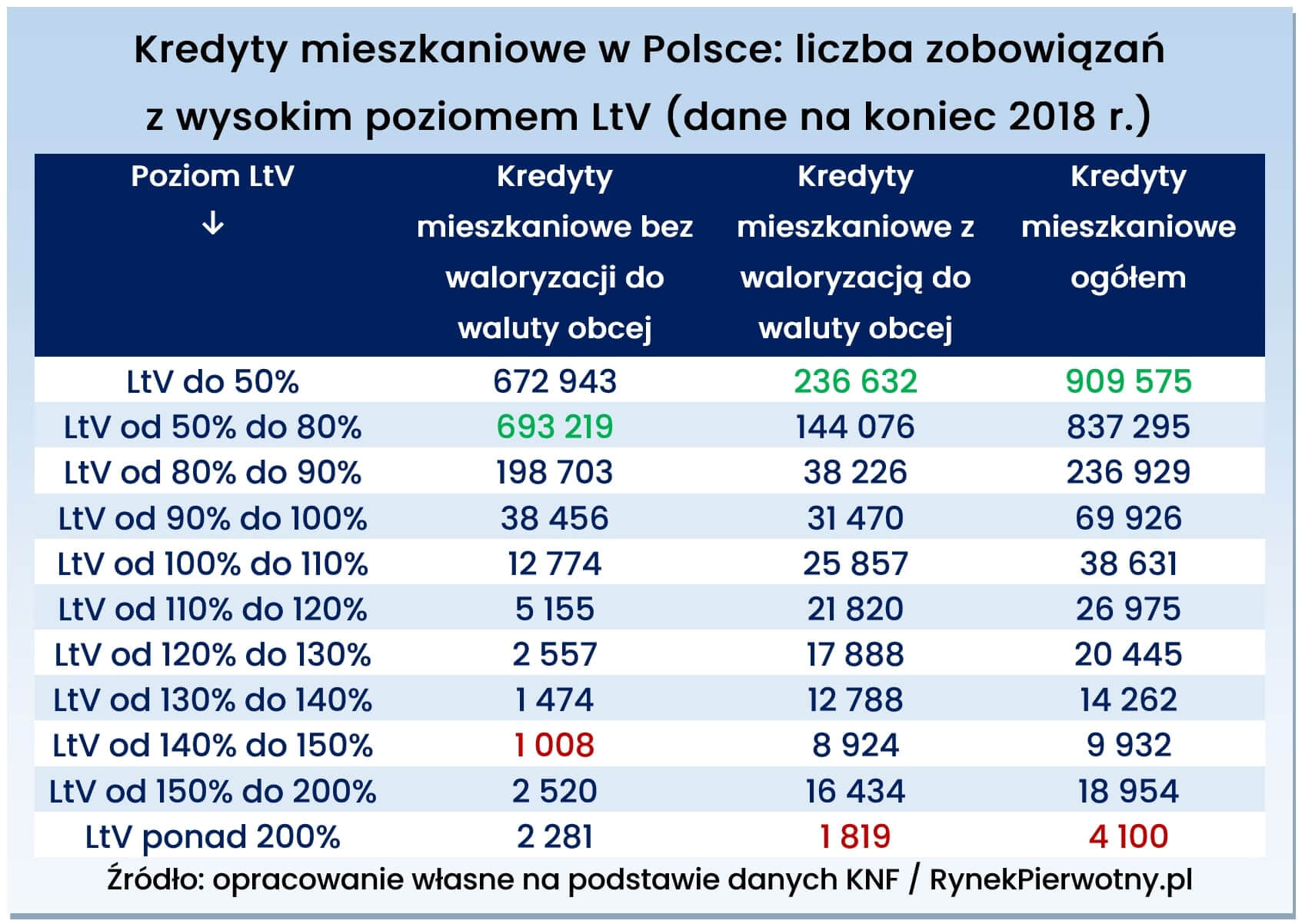

W ramach niedawnego raportu o sytuacji banków, Komisja Nadzoru Finansowego zaprezentowała ogólne dane, dotyczące poziomu LtV kredytów mieszkaniowych. Statystyki sugerują, że sytuacja mocno nie zmieniła się w ciągu roku (od końca 2018 r. do końca 2019 r.). Poniższa tabela przedstawia bardziej szczegółowe informacje, pochodzące z grudnia 2018 r. Zestawienie bazujące na obliczeniach KNF mówi nam, że pod koniec 2018 r. co piąta nieruchomość obciążona „frankowym” kredytem miała wskaźnik LtV większy niż 100%.

W przypadku wszystkich kredytów mieszkaniowych, analogiczny wynik wynosił tylko 6%. Jeżeli chodzi o aktualny udział kredytów powiązanych z niesprzedawalnym mieszkaniem, prawdopodobnie jest on odrobinę większy. Warto pamiętać, że ceny mieszkań - znacząco wyższe niż pod koniec 2018 roku - po części skompensowały spory wzrost notowań franka szwajcarskiego i euro.

Na około 130 000 mieszkań i domów ciąży zbyt duży dług

Przy uwzględnieniu wcześniejszych założeń, można szacunkowo przyjąć, że nieruchomości (ze względu na wysokie LtV) nie może sprzedać około 130 000 właścicieli mieszkań i domów. Zdecydowanie największą część tej grupy (około 100 000) stanowią rodziny oraz single z zadłużeniem rozliczanym we franku szwajcarskim. Znacznie mniej jest „eurowych” i „złotówkowych” kredytów o wskaźniku LtV przekraczającym 100% - 110%.

Jeżeli wyobrazimy sobie 130 000 lokali i domów wyłączonych z obrotu rynkowego, taka liczba na pewno zrobi duże wrażenie. Warto jednak pamiętać, że właściciele wspomnianych nieruchomości niekoniecznie chcieliby je sprzedać właśnie w tym momencie lub w najbliższej przyszłości. Nie można zatem przyjąć, że z powodu wysokiego wskaźnika LtV podaż mieszkań i domów gotowych do sprzedaży spadła aż o 130 000 sztuk.

Wpływ wysokiego LtV na rynek jest mniejszy niż myślimy

W ramach dalszej analizy, warto odwołać się do ogólnych danych na temat sprzedaży mieszkań i domów w Polsce. Mówią one, że w 2018 r. właściciela zmieniło około 200 000 lokali mieszkalnych i 50 000 domów. Po wykorzystaniu dodatkowych informacji z Eurostatu i GUS-u można obliczyć, że transakcje sprzedaży w 2018 r. dotyczyły jedynie 0,6% wszystkich domów i 3,1% lokali mieszkalnych. Nawet jeśli założymy, że przez cały 2018 r. mogłoby sprzedać się 4,0% mieszkań i domów ze wskaźnikiem LtV większym niż 100%, szacowany ubytek rynkowej podaży wyniesie około 5000 nieruchomości mieszkaniowych. To bardzo niewiele w stosunku do łącznej liczby mieszkań i domów sprzedanych od stycznia do grudnia 2018 r. (ok. 250 000 sztuk).

Przeczytaj także: Koronawirus a rynek kredytów hipotecznych

Powyższe obliczenia nie uwzględniają faktu, że zarówno nieruchomości obciążone dużymi kredytami (LtV > 100%), jak i sprzedawane domy oraz mieszkania koncentrują się w okolicach metropolii. Niemniej jednak wpływ kredytów frankowych na rynek mieszkaniowy bywa znacząco przeceniany.

Subskrybuj „Gethome” na Google News

Andrzej Prajsnar

Ekonomista z wykształcenia i humanista z zamiłowania. Swoją obecność w mediach rozpoczął od dwutygodnika Krakowski Rynek Nieruchomości i serwisu Krajowy Rynek Nieruchomości. Na portalu RynekPierwotny.pl publikuje od maja 2012 roku. Obecnie pracuje również jako główny analityk i ekspert w porównywarce finansowej eBroker.pl.

Artykuły powiązane

19.04.2024, Dominika Perkowska

W jakim banku najlepiej wziąć kredyt hipoteczny? Sprawdź, gdzie wziąć kredyt na mieszkanie

Spis treści Na jakiej podstawie wybrać kredyt hipoteczny? W jakim banku najlepiej wziąć kredyt? Porównaj oprocentowanie Warunki kredytu hipotecznego Gdzie wziąć kredyt: sprawdź prowizje i opłaty dodatkowe kredytu W jakim banku najlepszy kredyt hipoteczny? Rankingi W jakim banku najłatwiej dostać kredyt?W jakim banku najłatwiej dostać kredyt?

19.04.2024, Dominika Perkowska

Co robi bank, gdy nie spłacasz kredytu hipotecznego? Brak spłaty kredytu hipotecznego i konsekwencje

Spis treści Opóźnienie w spłacie raty kredytu - dlaczego do niego dochodzi? Brak spłaty kredytu hipotecznego: konsekwencje Kilkudniowe opóźnienie w spłacie kredytu: wezwanie do zapłaty Ponad 30 zwłoki w spłacie raty kredytu: windykacja zewnętrzna Brak dalszej spłaty i wypowiedzenie umowy kredytuBrak dalszej spłaty i wypowiedzenie umowy kredytu

12.04.2024, Ewelina Zajączkowska

Umowa przyrzeczona sprzedaży nieruchomości: co to jest umowa przyrzeczona i jaki jest koszt?

Kupno nieruchomości niewprawionym nabywcom może przynieść wiele wątpliwości. Mnóstwo pytań wiąże się z podpisaniem umowy przyrzeczonej i kosztów związanych z zawarciem takiego dokumentu w formie notarialnej. Czego wymagać od dewelopera kupując mieszkanie z rynku pierwotnego? Jak porozuKupno nieruchomości niewprawionym nabywcom może przynieść wiele wątpliwości. Mnóstwo pytań wiąże się z podpisaniem umowy przyrzeczonej i kosztów związanych z zawarciem takiego dokumentu w formie notarialnej. Czego wymagać od dewelopera kupując mieszkanie z rynku pierwotnego? Jak porozumieć się ze sprzedawcą na rynku wtórnym? Co robić, gdy jedna ze stron uchyla się od podpisania umowy przyrzeczonej? Wyjaśniamy.

10.04.2024, Ewelina Zajączkowska

Historia kredytowa: co to jest i jak sprawdzić historię kredytową w raporcie BIK?

Każde pozytywne rozpatrzenie wniosku o kredyt poprzedzone jest szczegółową weryfikacją historii kredytowej potencjalnego kredytobiorcy. Ów dokument zawiera wszystkie informacje o leasingach, zakupach z odroczoną płatnością (np. z serwisu allegro paypo), spłacanych ratach czy innych kreKażde pozytywne rozpatrzenie wniosku o kredyt poprzedzone jest szczegółową weryfikacją historii kredytowej potencjalnego kredytobiorcy. Ów dokument zawiera wszystkie informacje o leasingach, zakupach z odroczoną płatnością (np. z serwisu allegro paypo), spłacanych ratach czy innych kredytach i stanowi potwierdzenie rzetelności płatniczej danej osoby.

10.04.2024, Ewelina Zajączkowska

Ubezpieczenie pomostowe: wniosek i zwrot ubezpieczenia pomostowego

Jeśli finansujesz zakup mieszkania przez kredyt hipoteczny, na mocy przepisów z 2022 roku możesz odzyskać nawet parę tysięcy złotych, doliczonych do raty kredytu. Chodzi oczywiście o dodatkowy koszt ubezpieczenia pomostowego kredytu hipotecznego, które kredytobiorca opłaca do czasu wpiJeśli finansujesz zakup mieszkania przez kredyt hipoteczny, na mocy przepisów z 2022 roku możesz odzyskać nawet parę tysięcy złotych, doliczonych do raty kredytu. Chodzi oczywiście o dodatkowy koszt ubezpieczenia pomostowego kredytu hipotecznego, które kredytobiorca opłaca do czasu wpisu nieruchomości do księgi wieczystej (ustanowienia hipoteki). Jak starać się o zwrot kosztów ubezpieczenia pomostowego?