- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Czy po upadłości konsumenckiej można wziąć kredyt? Upadłość konsumencka a kredyt hipoteczny

Data publikacji: 23.04.2024

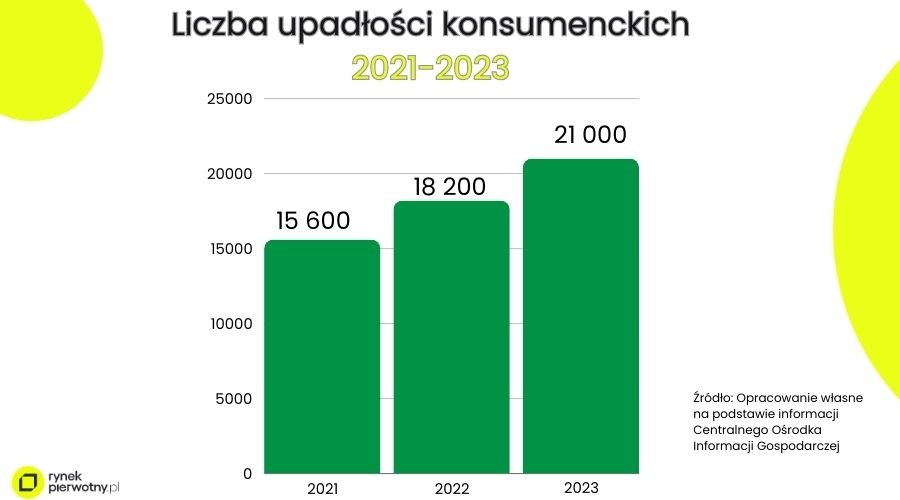

21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BIK ma wpływ na zdolność kredytową? Ile czasu po upadłości można wziąć kredyt? Wyjaśniamy.

Z tego artykułu dowiesz się m.in.:

- czym jest upadłość konsumencka,

- czy można wziąć kredyt po upadłości konsumenckiej,

- jak złożyć i co napisać we wniosku o upadłość konsumencką.

Co to jest upadłość konsumencka?

Bankructwo osób fizycznych, bo tak inaczej nazywa się upadłość konsumencka, wykazuje w naszym kraju tendencję rosnącą - w 2021 roku upadłość ogłosiło 18,2 tys., choć w 2022 roku było to 15,6 tys. osób. Niemniej prawdziwym ''zwycięzcą'' pozostaje rok 2023 z wynikiem 21 tys. osób. Dlaczego ta procedura jest tak chętnie wykorzystywana w naszym kraju? Na czym polega upadłość konsumencka?

Jak już wspomniałam, upadłość konsumencka to bankructwo osoby fizycznej, czyli niemożliwość spłacania zobowiązań za pomocą osiągalnych dochodów. Może być ogłoszone z różnych powodów: niepłacenia czynszu, rachunków za media, czy braku uiszczania rat kredytów lub pożyczek. Upadłość konsumencką ustanawia się poprzez postępowanie sądowe.

Co daje upadłość konsumencka?

Najważniejszą zaletą przemawiającą za ogłoszeniem upadłości konsumenckiej na skutek trudnej sytuacji finansowej jest umorzenie całości lub części długów dłużnika w stosunku do jego wierzycieli. Pozytywnym aspektem tego zabiegu może być również wynegocjowanie korzystnych warunków spłaty długów i zaprzestanie przez wierzycieli naliczanie karnych odsetek.

Jakie są minusy ogłoszenia upadłości konsumenckiej?

Niestety, nie jest tak, że upadłość konsumencka ma jedynie zalety, a długi przepadają w niebyt. Wierzyciele nadal mogą żądać odzyskania należności. Po decyzji sądu majątek dłużnika zostaje poddany licytacji, a uzyskane środki zostaną proporcjonalnie przeznaczone na spłatę wierzytelności.

Jeśli okaże się, że środki uzyskane z licytacji majątku nie są wystarczające na pokrycie długów, instytucja zarządzi dodatkowy plan spłaty. W takiej sytuacji dłużnik nie ma możliwości swobodnego zarządzania swoim majątkiem.

Dodatkowym, acz istotnym elementem, szczególnie w kontekście tematu naszego artykułu, jest kwestia odnotowania faktu wystąpienia upadłości konsumenckiej w rejestrze BIK.

Czy można wziąć kredyt po upadłości konsumenckiej?

Odnotowanie takiego wydarzenia w Biurze Informacji Kredytowej wpływa na dalsze możliwości zaciągania zobowiązań. Osoba, która ukończyła proces ogłoszenia upadłości konsumenckiej, ma prawo do złożenia wniosku o kredyt w dowolnym banku. Jednak informacja o upadłości konsumenckiej jest odnotowana w rejestrze BIK i zwykle pozostaje tam przez kilka kolejnych lat. Wówczas istnieje duże ryzyko, że bank będzie obawiał się kolejnej niewypłacalności i rosnącego zadłużenia, i odmówi udzielenia kredytu.

Czytaj więcej: Co to jest BIK i jak sprawdzić raport za darmo?

Jednak przy pozytywnej historii kredytowej oraz zdolności kredytowej, bank może udzielić zgody na zaciągnięcie kredytu - jedynym warunkiem może być odczekanie pewnego okresu od zakończenia procesu upadłościowego. Dodatkowy wymóg może stanowić dostarczenie dokumentów i zaświadczeń potwierdzających zdolność kredytową potencjalnego kredytobiorcy.

Czy upadłość konsumencka małżonka wpływa na zdolność kredytową?

Kolejnym ważnym aspektem jest upadłość konsumencka a wspólny kredyt. Jeżeli dłużnik chciałby zaciągnąć zobowiązanie w postaci kredytu hipotecznego, a jest w związku małżeńskim i kredyt ma być spłacany przez obydwoje małżonków, nie zawsze ogłoszenie upadłości jednego z nich będzie miało znaczenie. Owszem, będzie istotne w przypadku małżeństwa, w którym występuje wspólnota majątkowa. Jeśli jednak małżonkowie ustanowili intercyzę, długi drugiej osoby nie mają znaczenia przy zaciągnięciu kredytu.

Jak złożyć wniosek o upadłość konsumencką?

Niemożność spłacania długów i decyzja o podjęciu kroków w kierunku uznania upadłości konsumenckiej wymaga od dłużnika złożenia odpowiedniego wniosku w sądzie rejonowym (wydział gospodarczy). Utrata zdolności do uiszczenia zobowiązań finansowych powinna być trwała i nieumyślna. Ten ostatni element oznacza, że nie może być skutkiem umyślnego działania lub rażącego niedbalstwa. Jeśli sąd uzna, że dłużnik umyślnie zawinił, może kategorycznie oddalić wniosek o uznaniu upadłości konsumenckiej.

Wniosek o upadłość konsumencką można złożyć osobiście w biurze podawczym sądu lub drogą pocztową. Składa się go za pomocą formularza dostępnego na stronie rządowej. Należy złożyć go w dwóch egzemplarzach, wraz ze wszystkimi potrzebnymi dokumentami oraz opłatą skarbową wynoszącą 30 zł. Opłaty można dokonać w kasie sądu lub zrobić przelew na rachunek bankowy odpowiedniego dla rejonu sądu.

Czy po upadłości konsumenckiej można wziąć kredyt: podsumowanie

W obliczu rosnącej liczby wniosków o upadłość konsumencką wielu Polaków zastanawia się, czy taki krok oznacza definitywne zamknięcie drogi do otrzymania kredytu hipotecznego. Niewątpliwie, ogłoszenie upadłości konsumenckiej niesie za sobą poważne konsekwencje, w tym znaczące utrudnienia w dostępie do produktów kredytowych. Jednak, jak wynika z naszego artykułu, nie jest to sytuacja bez wyjścia.

Pomimo oczywistych wyzwań, droga do ponownego uzyskania kredytu, w tym kredytu hipotecznego, nie jest zamknięta. Wymaga to jednak od zainteresowanych osób szczególnej uwagi na odbudowę swojej historii kredytowej i zdolności kredytowej. Przy odpowiednim przygotowaniu i wykazaniu się dyscypliną finansową, nawet po trudnym okresie upadłości konsumenckiej, możliwe jest stopniowe przywracanie zaufania instytucji finansowych.

Kluczem do sukcesu jest cierpliwość oraz konsekwencja w działaniu. Upadłość konsumencką można potraktować jako szansę na nowy start, naukę na błędach (choć dość kosztowną) i budowanie lepszej przyszłości finansowej. Chociaż droga ta może być wyboista i wymagająca, z odpowiednim wsparciem i determinacją, stopniowo można odbudować swoją pozycję finansową i znów stać się wiarygodnym partnerem dla banków.

Subskrybuj „Gethome” na Google News

Ewelina Zajączkowska

Jako copywriter i PR-owiec, od ponad 7 lat pomaga firmom z branży nieruchomościowej w tworzeniu wizerunku i podnoszeniu sprzedaży za pomocą treści. Dobra znajomość rynku nieruchomości oraz umiejętność analizowania i łączenia faktów sprawia, że tworzy merytoryczne teksty, pomagające zrozumieć mechanizmy rynkowe. Prywatnie entuzjastka śpiewu i gry na ukulele.

Artykuły powiązane

30.04.2024, Dagmara Osińska

Cesja kredytu hipotecznego: czym jest przeniesienie kredytu na inną osobę?

Perspektywa długoletniej spłaty zadłużenia powoduje, że wiele osób ma obawy przed zaciągnięciem kredytu hipotecznego. Przed podjęciem decyzji może powstrzymywać długi okres spłaty, czy obawa o zmiany w życiu zawodowym i prywatnym. W trudnej sytuacji finansowej lub losowej dobrym rozwiązaniem Perspektywa długoletniej spłaty zadłużenia powoduje, że wiele osób ma obawy przed zaciągnięciem kredytu hipotecznego. Przed podjęciem decyzji może powstrzymywać długi okres spłaty, czy obawa o zmiany w życiu zawodowym i prywatnym. W trudnej sytuacji finansowej lub losowej dobrym rozwiązaniem może okazać się cesja. Co to właściwie oznacza? Jak wygląda przepisanie kredytu na kogoś innego? Wyjaśniamy.

19.04.2024, Dominika Perkowska

W jakim banku najlepiej wziąć kredyt hipoteczny? Sprawdź, gdzie wziąć kredyt na mieszkanie

Dla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. WDla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. Wybór odpowiedniego banku staje się więc kluczową kwestią. Dlatego ważne jest, aby przeprowadzić szczegółową analizę i porównać oferty różnych banków, i wybrać tę, która najlepiej odpowiada naszym potrzebom i możliwościom finansowym. Gdzie najlepiej wziąć kredyt? W jakim banku najłatwiej dostać kredyt hipoteczny? Sprawdzamy!

19.04.2024, Dominika Perkowska

Co robi bank, gdy nie spłacasz kredytu hipotecznego? Brak spłaty kredytu hipotecznego i konsekwencje

Zaciągnięcie kredytu hipotecznego to nie tylko szansa na spełnienie marzeń o własnym mieszkaniu, ale także poważne zobowiązanie. Może się okazać, że z różnych przyczyn znajdziemy się w sytuacji, w której nie będziemy w stanie regularnie spłacać naszego zadłużenia. Co się dzieje w takimZaciągnięcie kredytu hipotecznego to nie tylko szansa na spełnienie marzeń o własnym mieszkaniu, ale także poważne zobowiązanie. Może się okazać, że z różnych przyczyn znajdziemy się w sytuacji, w której nie będziemy w stanie regularnie spłacać naszego zadłużenia. Co się dzieje w takim przypadku? Brak spłaty kredytu hipotecznego to sytuacja, która może prowadzić do poważnych konsekwencji finansowych i prawnych. Warto wiedzieć, jakie są możliwe scenariusze w takiej sytuacji oraz jak uniknąć negatywnych skutków. Co robi bank, gdy nie spłacasz kredytu hipotecznego? Wyjaśniamy.

12.04.2024, Ewelina Zajączkowska

Umowa przyrzeczona sprzedaży nieruchomości: co to jest umowa przyrzeczona i jaki jest koszt?

Kupno nieruchomości niewprawionym nabywcom może przynieść wiele wątpliwości. Mnóstwo pytań wiąże się z podpisaniem umowy przyrzeczonej i kosztów związanych z zawarciem takiego dokumentu w formie notarialnej. Czego wymagać od dewelopera kupując mieszkanie z rynku pierwotnego? Jak porozuKupno nieruchomości niewprawionym nabywcom może przynieść wiele wątpliwości. Mnóstwo pytań wiąże się z podpisaniem umowy przyrzeczonej i kosztów związanych z zawarciem takiego dokumentu w formie notarialnej. Czego wymagać od dewelopera kupując mieszkanie z rynku pierwotnego? Jak porozumieć się ze sprzedawcą na rynku wtórnym? Co robić, gdy jedna ze stron uchyla się od podpisania umowy przyrzeczonej? Wyjaśniamy.

10.04.2024, Ewelina Zajączkowska

Historia kredytowa: co to jest i jak sprawdzić historię kredytową w raporcie BIK?

Każde pozytywne rozpatrzenie wniosku o kredyt poprzedzone jest szczegółową weryfikacją historii kredytowej potencjalnego kredytobiorcy. Ów dokument zawiera wszystkie informacje o leasingach, zakupach z odroczoną płatnością (np. z serwisu allegro paypo), spłacanych ratach czy innych kreKażde pozytywne rozpatrzenie wniosku o kredyt poprzedzone jest szczegółową weryfikacją historii kredytowej potencjalnego kredytobiorcy. Ów dokument zawiera wszystkie informacje o leasingach, zakupach z odroczoną płatnością (np. z serwisu allegro paypo), spłacanych ratach czy innych kredytach i stanowi potwierdzenie rzetelności płatniczej danej osoby.