- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Ile zapłacimy za dodatkowy rok kredytowania?

Data publikacji: 09.09.2021

Każdy dodatkowy rok spłaty kredytu mieszkaniowego oznacza wyższe koszty dla klienta banku. Sprawdzamy, czy w praktyce różnica jest znacząca.

Komisji Nadzoru Finansowego udało się usunąć z rynku nowe kredyty mieszkaniowe na więcej niż 90% nieruchomości. Było to możliwe dzięki wprowadzeniu limitów minimalnego wkładu własnego. Nadzór finansowy ograniczył również maksymalny okres spłaty kredytów mieszkaniowych do 35 lat i dodatkowo zalecił kredytowanie nieruchomości przez nie więcej niż 25 lat.

Okazuje się jednak, że Polacy niezbyt chętnie podążają za radami KNF-u. Świadczy o tym duży udział nowych "hipotek" z okresem spłaty wynoszącym 25 lat-35 lat. Osoby wybierające takie kredyty mieszkaniowe, powinny zdawać sobie sprawę, że przyjdzie im dość dużo zapłacić za każdy dodatkowy rok finansowania lokum przez bank.

Czytaj również: Kredyt hipoteczny - najczęstsze pytania

Dodatkowy rok kredytowania może kosztować np. 5000 zł

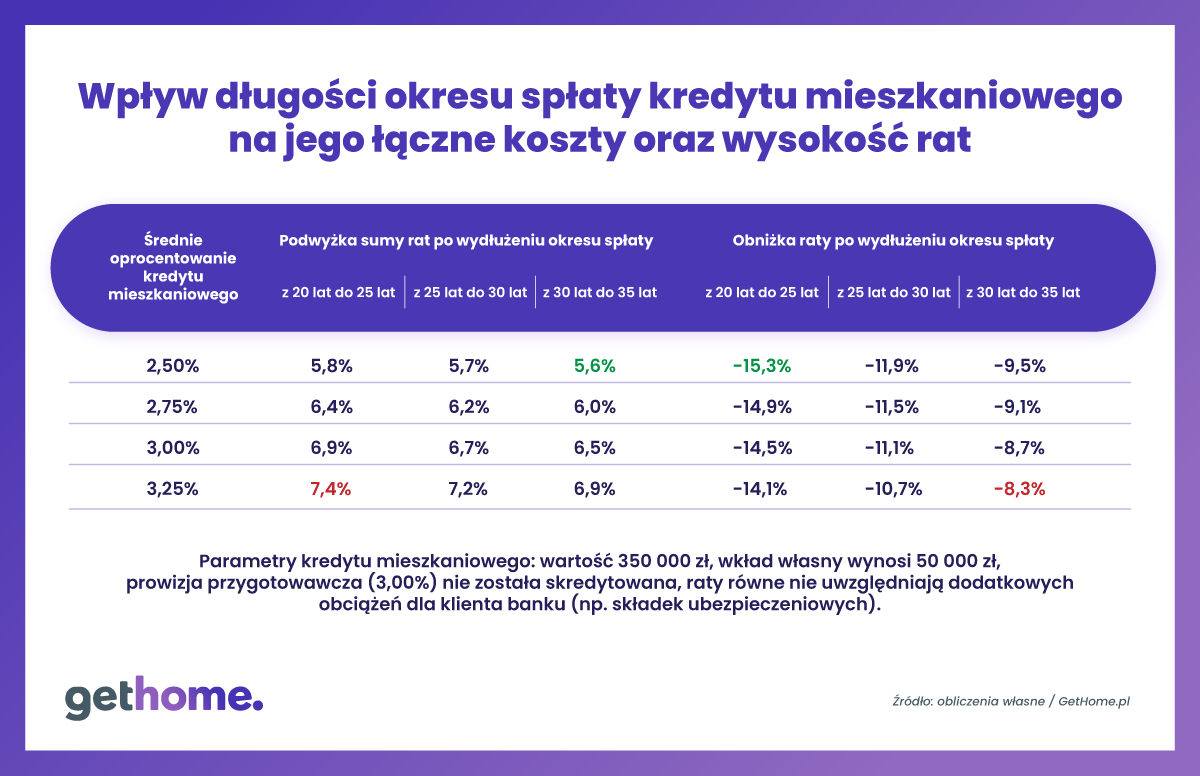

Temat kosztów związanych z wydłużeniem okresu spłaty "hipotek" można omawiać bez odwoływania się do wartości liczbowych. Wydaje się jednak, że bardziej sugestywne są przykłady konkretnych kredytów mieszkaniowych. Poniższa tabela przedstawia wyniki dotyczące właśnie takich modelowych kredytów na 350 000 zł, które w zależności od wariantu analizy posiadają średnie oprocentowanie wynoszące 2,50%-3,25% i okres spłaty 20 lat, 25 lat, 30 lat lub 35 lat. Warto nadmienić, że każda przykładowa "hipoteka" cechuje się prowizją płatną gotówkowo i równymi ratami.

Prezentowane poniżej zestawienie informuje, jakie (w zależności od poziomu oprocentowania) są finansowe skutki wydłużenia okresu spłaty przykładowego kredytu o 5 lat. Taka operacja skutkuje zarówno wzrostem łącznej sumy rat (tzn. kwoty zwracanej bankowi), jak i spadkiem poziomu miesięcznej raty. Przykładowy wybór okresu spłaty wynoszącego 30 lat zamiast 25 lat przy uwzględnieniu oprocentowania na poziomie 3,0%, będzie oznaczał spadek miesięcznej raty o 11,1% i podwyższenie sumy rat o 6,7% (33 299 zł/6660 zł w przeliczeniu na dodatkowy rok spłaty).

Polecamy także: Ubezpieczenia przy kredycie hipotecznym - co warto wiedzieć?

W nawiązaniu do danych z poniższej tabeli, warto również przedstawić inne wyniki dotyczące kredytu z oprocentowaniem 3,0%. Te wyniki będą szczególnie ciekawe dla osób, którym zależy na jak najniższym poziomie miesięcznej raty. Okazuje się bowiem, że obniżenie raty o każdy 1 zł skutkuje wzrostem łącznej sumy odsetek kredytowych o:

- 114 zł przy wydłużeniu okresu spłaty z 20 lat do 25 lat;

- 181 zł przy wydłużeniu okresu spłaty z 25 lat do 30 lat;

- 268 zł przy wydłużeniu okresu spłaty z 30 lat do 35 lat.

Powyższe wyniki potwierdzają, że obniżka raty staje się coraz bardziej kosztowna w miarę wydłużania okresu spłaty kredytu mieszkaniowego.

Okres zwrotu zadłużenia dłuższy niż 25 lat niezbyt się opłaca

Wyniki przykładowych obliczeń wskazują również, że w miarę wydłużania okresu spłaty, procentowy spadek raty kredytowej jest coraz mniejszy (zobacz powyższa tabela). W przypadku „hipoteki” ze średnim oprocentowaniem 3,25%, wybór okresu spłaty 25 lat zamiast 20 lat obniży miesięczną ratę o 14,1%. Analogiczna obniżka comiesięcznej płatności wyniesie zaledwie 8,3% jeśli osoba zaciągająca modelowy kredyt mieszkaniowy wybierze okres spłaty 35 lat i zrezygnuje z wariantu trzydziestoletniego.

Na niekorzyść osób wybierających najdłuższy okres spłaty kredytu mieszkaniowego, obecnie działa jeszcze jedna okoliczność. Jest ona związana z ograniczeniami wprowadzonymi przez Komisję Nadzoru Finansowego. Wspomniana instytucja zobowiązała banki do tego, aby od lipca 2021 r. podczas szacowania zdolności kredytowej uwzględniały okres spłaty nieprzekraczający 25 lat (nawet jeśli klient wybrał dłuższe kredytowanie). Opisywana restrykcja oznacza, że wydłużenie okresu kredytowania np. z 25 lat do 35 lat nie będzie skutkowało wzrostem zdolności kredytowej. Taka zmiana może jedynie spowodować obniżkę raty i wzrost łącznych kosztów kredytu mieszkaniowego.

Subskrybuj „Gethome” na Google News

Andrzej Prajsnar

Ekonomista z wykształcenia i humanista z zamiłowania. Swoją obecność w mediach rozpoczął od dwutygodnika Krakowski Rynek Nieruchomości i serwisu Krajowy Rynek Nieruchomości. Na portalu RynekPierwotny.pl publikuje od maja 2012 roku. Obecnie pracuje również jako główny analityk i ekspert w porównywarce finansowej eBroker.pl.

Artykuły powiązane

08.05.2024, Dagmara Osińska

Ubezpieczenie pomostowe: co to jest i ile wynosi ubezpieczenie pomostowe?

Wielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipWielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipotecznego, a dla kredytobiorcy oznacza wyższe raty. Jak długo trzeba płacić ubezpieczenie pomostowe? Co to oznacza? Jak dostać zwrot? Wyjaśniamy.

23.04.2024, Ewelina Zajączkowska

Czy po upadłości konsumenckiej można wziąć kredyt? Upadłość konsumencka a kredyt hipoteczny

21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BI21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BIK ma wpływ na zdolność kredytową? Ile czasu po upadłości można wziąć kredyt? Wyjaśniamy.

19.04.2024, Dominika Perkowska

W jakim banku najlepiej wziąć kredyt hipoteczny? Sprawdź, gdzie wziąć kredyt na mieszkanie

Dla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. WDla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. Wybór odpowiedniego banku staje się więc kluczową kwestią. Dlatego ważne jest, aby przeprowadzić szczegółową analizę i porównać oferty różnych banków, i wybrać tę, która najlepiej odpowiada naszym potrzebom i możliwościom finansowym. Gdzie najlepiej wziąć kredyt? W jakim banku najłatwiej dostać kredyt hipoteczny? Sprawdzamy!

19.04.2024, Dominika Perkowska

Co robi bank, gdy nie spłacasz kredytu hipotecznego? Brak spłaty kredytu hipotecznego i konsekwencje

Zaciągnięcie kredytu hipotecznego to nie tylko szansa na spełnienie marzeń o własnym mieszkaniu, ale także poważne zobowiązanie. Może się okazać, że z różnych przyczyn znajdziemy się w sytuacji, w której nie będziemy w stanie regularnie spłacać naszego zadłużenia. Co się dzieje w takimZaciągnięcie kredytu hipotecznego to nie tylko szansa na spełnienie marzeń o własnym mieszkaniu, ale także poważne zobowiązanie. Może się okazać, że z różnych przyczyn znajdziemy się w sytuacji, w której nie będziemy w stanie regularnie spłacać naszego zadłużenia. Co się dzieje w takim przypadku? Brak spłaty kredytu hipotecznego to sytuacja, która może prowadzić do poważnych konsekwencji finansowych i prawnych. Warto wiedzieć, jakie są możliwe scenariusze w takiej sytuacji oraz jak uniknąć negatywnych skutków. Co robi bank, gdy nie spłacasz kredytu hipotecznego? Wyjaśniamy.

12.04.2024, Ewelina Zajączkowska

Umowa przyrzeczona sprzedaży nieruchomości: co to jest umowa przyrzeczona i jaki jest koszt?

Kupno nieruchomości niewprawionym nabywcom może przynieść wiele wątpliwości. Mnóstwo pytań wiąże się z podpisaniem umowy przyrzeczonej i kosztów związanych z zawarciem takiego dokumentu w formie notarialnej. Czego wymagać od dewelopera kupując mieszkanie z rynku pierwotnego? Jak porozuKupno nieruchomości niewprawionym nabywcom może przynieść wiele wątpliwości. Mnóstwo pytań wiąże się z podpisaniem umowy przyrzeczonej i kosztów związanych z zawarciem takiego dokumentu w formie notarialnej. Czego wymagać od dewelopera kupując mieszkanie z rynku pierwotnego? Jak porozumieć się ze sprzedawcą na rynku wtórnym? Co robić, gdy jedna ze stron uchyla się od podpisania umowy przyrzeczonej? Wyjaśniamy.