- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Jak obniżyć ratę kredytu hipotecznego: obniżenie raty kredytu i wniosek o obniżenie raty kredytu - wzór

Data publikacji: 14.03.2024, Data aktualizacji: 18.03.2024

Rata kredytu hipotecznego stanowi zbyt duże obciążenie dla Twojego domowego budżetu? Sprawdź, jakie są sposoby na obniżenie miesięcznego zobowiązania. Podpowiadamy, jak można poprawić warunki finansowania w przypadku kredytu hipotecznego i gotówkowego.

Z tego artykułu dowiesz się m.in.:

- na czym polegają wakacje kredytowe i jak wpływają na wysokość raty;

- czy możesz obniżyć ratę dzięki pomocy z funduszu wsparcia kredytobiorców i jak wydłużyć okres kredytowania w banku;

- na czym polega refinansowanie kredytu.

Fundusz Wsparcia Kredytobiorców

Znalazłeś się w trudnej sytuacji finansowej i terminowa spłata rat mieszkaniowego kredytu hipotecznego przychodzi Ci z coraz większą trudnością? Spróbuj uzyskać pomoc z Funduszu Wsparcia Kredytobiorców. Możesz otrzymać niskooprocentowaną pożyczkę z możliwością częściowego umorzenia, jeśli spełniasz co najmniej jeden z poniższych warunków:

- w dniu złożenia wniosku masz status osoby bezrobotnej (w przypadku par warunek ten musi spełnić co najmniej jeden kredytobiorca),

- miesięczne koszty kredytu mieszkaniowego są wyższe niż 50% dochodów w Twoim gospodarstwie domowym,

- Twoje gospodarstwo domowe po uwzględnieniu kosztów kredytu osiąga dochody w wysokości, która nie przekracza ustawowo zwaloryzowanej kwoty – na podstawie ustawy o pomocy społecznej.

Fundusz Wsparcia Kredytobiorców udziela wsparcia w formie pożyczki maksymalnie przez okres 36 miesięcy – w każdym z nich otrzymasz do 2 tys. złotych. Daje to łącznie nawet 72 tys. wsparcia finansowego na pokrycie rat kredytowych. Bank Gospodarstwa Krajowego przekaże te środki bankowi, w którym zaciągnąłeś kredyt hipoteczny.

Pożyczkę z FWK zaczniesz spłacać dopiero po 24 miesiącach od dnia wypłaty ostatniej raty w ramach wsparcia. Będziesz mieć do uregulowania 144 raty (równe i nieoprocentowane). Jeśli pierwsze 100 z nich spłacisz w terminie, wtedy możesz wnioskować o umorzenie pozostałej części zadłużenia.

Refinansowanie kredytu a obniżenie raty kredytu

Refinansowanie jest skutecznym sposobem na obniżenie marży kredytu hipotecznego, oprocentowania i dodatkowych kosztów miesięcznych. Polega na tym, aby przenieść swoje dotychczasowe zobowiązanie do innego banku, który zaproponuje własne – korzystniejsze warunki finansowania.

Rozwiązanie to wiąże się z wieloma formalnościami, ponieważ nowy bank będzie musiał ocenić Twoją zdolność kredytową. Poniesiesz także koszty prowizji, m.in. za wcześniejszą spłatę kredytu, zawarcie nowej umowy finansowania, aktualizację informacji w księdze wieczystej czy sporządzenie operatu szacunkowego przez rzeczoznawcę. Bank będzie także wymagał, abyś wniósł wkład własny.

Obniżenie marży kredytu hipotecznego może sprawić, że pomimo dodatkowych kosztów refinansowania zapewnisz sobie spore oszczędności. Wynika to z tego, że marża jest stałym kosztem, który musisz ponosić przez cały okres kredytowania.

Renegocjacja umowy sposobem na obniżenie rat

Na obniżenie miesięcznej raty kredytu pozwala również renegocjacja umowy z bankiem, w którym zaciągnąłeś zobowiązanie. Wniosek o zmianę dotychczasowych warunków finansowania należy dobrze uargumentować, ponieważ banki niechętnie godzą się na obniżenie marży kredytu hipotecznego. PKO BP proponuje zmianę warunków umowy zwłaszcza tym klientom, którzy mają nagłe problemy ze spłatą rat, np. na skutek utraty pracy czy choroby.

Negocjacja marży kredytu hipotecznego jest możliwa pod warunkiem, że minęło już sporo czasu od zawarcia umowy i kredytobiorca spłacał terminowo wszystkie dotychczasowe raty. Jak obniżyć marżę kredytu hipotecznego, jeśli nie spełniasz tych założeń? Możesz zaproponować bankowi dodatkowe zabezpieczenie umowy, np. w formie kolejnej nieruchomości, poręczenia, gwarancji kredytowej czy blokady środków na lokacie. Zwiększysz także swoje szanse na to, aby obniżyć ratę kredytu, jeśli wykupisz dodatkowe produkty z oferty banku – np. nieobowiązkową polisę na życie.

Renegocjacja umowy może wiązać się nie tylko z obniżeniem marży, lecz także z:

- wydłużeniem okresu kredytowania,

- nadpłacaniem zobowiązania,

- zmianą oprocentowania ze zmiennego na stałe lub stałego na zmienne,

- przejściem z rat malejących na równe.

Negocjacja kredytu hipotecznego wymaga sporządzenia aneksu do umowy. Bank zazwyczaj pobiera dodatkową opłatę z tego tytułu.

Rezygnacja z dodatkowych produktów banku a rata kredytu

Wykupiłeś razem z kredytem hipotecznym dodatkowe ubezpieczenie lub inne produkty z oferty banku? Możesz zmniejszyć wysokość miesięcznej raty, jeśli z nich zrezygnujesz. Upewnij się jednak, czy wypowiedzenie umowy nie będzie się wiązało z wysokimi kosztami.

Nadpłacanie kredytu a obniżenie miesięcznej raty

Jak obniżyć ratę kredytu hipotecznego? Dobrym sposobem jest jego nadpłacanie. Dzięki temu rozwiązaniu zmniejszysz swoje zobowiązanie wobec banku. Okres finansowania pozostanie ten sam, ale w kolejnych miesiącach po dokonaniu nadpłaty będziesz płacić niższą ratę. Warto sprawdzić, czy bank nalicza prowizję za nadpłacanie zadłużenia.

Najkorzystniejszym momentem na to, aby nadpłacać kredyt ze zmienną stopą procentową, jest okres niskich stóp. Można wtedy uniknąć wysokich kosztów związanych z ich podniesieniem w późniejszym czasie przez Radę Polityki Pieniężnej Narodowego Banku Polskiego.

Wakacje kredytowe i ich wpływ na obniżenie raty kredytu hipotecznego

Jak zmniejszyć ratę kredytu? Kolejnym sposobem jest skorzystanie z wakacji kredytowych – najlepiej w połączeniu z nadpłatą zobowiązania. Rozwiązanie to pozwoli Ci odroczyć spłatę kredytu na okres jednego lub kilku miesięcy. Przez ten czas bank nie pobiera części kapitałowej raty, a czasami również odsetek. Będziesz natomiast musiał nadal opłacać ubezpieczenia związane z umową kredytową.

Nie chcesz, aby po zakończeniu wakacji kredytowych wzrosła rata kredytu? Będziesz więc musiał wydłużyć okres kredytowania lub przeznaczyć zaoszczędzone pieniądze na nadpłatę zobowiązania. Wakacje kredytowe to korzystne rozwiązanie zwłaszcza dla tych kredytobiorców, którzy spodziewają się w najbliższym czasie przejściowych problemów ze spłatą – np. z powodu utraty pracy czy innego źródła dochodów.

Konsolidacja kredytów – spłata jednego zobowiązania zamiast wielu

Masz kilka kredytów lub pożyczek i nie jesteś zadowolony z warunków finansowania? Możesz zmniejszyć wysokość miesięcznych rat, jeśli zdecydujesz się na kredyt konsolidacyjny. Wybrany bank spłaci wszystkie Twoje długi, po czym zaproponuje finansowanie na nowych warunkach. Obniżenie miesięcznej raty kredytu może wynikać m.in. z:

- wydłużenia okresu kredytowania,

- obniżenia marży,

- zmniejszenia oprocentowania,

- pozbycia się kosztownych opłat i prowizji.

Konsolidacja kredytów jest dostępna wyłącznie dla kredytobiorców z wysoką zdolnością kredytową. Nie możesz więc skorzystać z tego sposobu na obniżenie rat, jeśli już masz zaległości w spłacie zobowiązań albo niedawno utraciłeś dotychczasowe źródło dochodów.

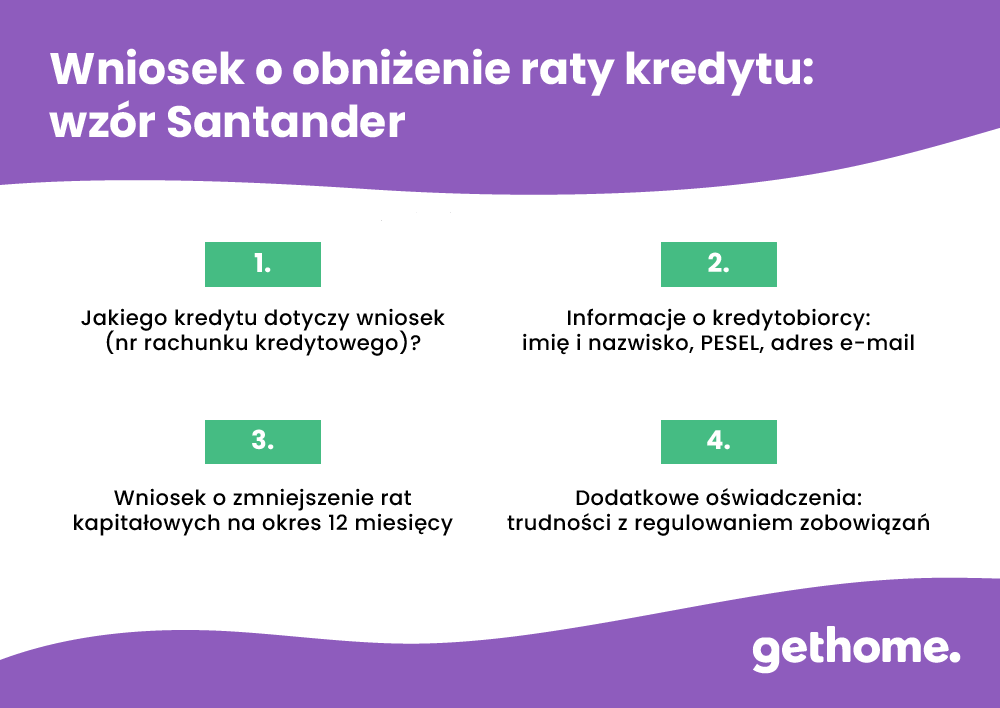

Santander – obniżenie raty kredytu

Kredyt hipoteczny w Santander Bank Polska może posłużyć do sfinansowania nawet 90% wartości nieruchomości. Bank umożliwia zawieszenie spłaty na okres od 1 do 8 miesięcy. Dotyczy to umów zawartych przed 1.07.2022 r. Jeśli masz problem ze spłatą zobowiązania lub chcesz obniżyć raty kapitałowe, możesz postarać się o zmianę warunków kredytowania. Wniosek o zmniejszenie raty kredytu Santander znajdziesz na stronie banku. Przed jego złożeniem skorzystaj z symulatora i sprawdź, jak to działa.

Jak obniżyć ratę kredytu hipotecznego: podsumowanie

Istnieje wiele sposobów na to, by obniżyć marżę kredytu hipotecznego oraz pozostałe koszty miesięcznej raty. Warto rozważyć zwłaszcza renegocjację umowy, refinansowanie kredytu, wakacje kredytowe, nadpłacanie zobowiązania, kredyt konsolidacyjny oraz pożyczkę z Funduszu Wsparcia Kredytobiorców. Każde z tych rozwiązań wymaga dodatkowych formalności oraz wiąże się z pewnymi kosztami. Najlepiej postarać się o obniżenie marży kredytu, ponieważ banki naliczają ją przez cały okres finansowania. Jak napisać wniosek o obniżenie raty kredytu hipotecznego? Przed jego złożeniem warto skonsultować się ze swoim doradcą.

Subskrybuj „Gethome” na Google News

Dagmara Osińska

Dziennikarka, redaktorka, copywriterka. Specjalizuje się w tematyce nieruchomości mieszkaniowych i komercyjnych oraz aranżacji wnętrz. Z portalem RynekPierwotny.pl i GetHome.pl współpracuje od 2019 roku.

Artykuły powiązane

12.01.2026, Artykuł sponsorowany

Najczęstsze pułapki finansowe przy zakupie mieszkania

Cena mieszkania z ogłoszenia czy oferty dewelopera to tylko część kosztów, z jakimi wiąże się jego zakup. Choć w euforii i stresie związanymi z tak dużą inwestycją łatwo o tym zapomnieć, na nabywców czeka sporo dodatkowych wydatków, a nawet finansowych pułapek. Jak ich uniknąć? Cena mieszkania z ogłoszenia czy oferty dewelopera to tylko część kosztów, z jakimi wiąże się jego zakup. Choć w euforii i stresie związanymi z tak dużą inwestycją łatwo o tym zapomnieć, na nabywców czeka sporo dodatkowych wydatków, a nawet finansowych pułapek. Jak ich uniknąć? Sprawdź, na co uważać, zanim zabierzesz się za formalności.

21.05.2024, Dagmara Osińska

Przewalutowanie kredytu we frankach, euro, dolarach i innych walutach na PLN

Czy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwoCzy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwość podpisania umowy kredytowej w EUR wyłącznie klientom, którzy wykazują dochody w takiej walucie. Czy możliwe jest przewalutowanie kredytu we frankach po kursie z dnia podpisania umowy? Wyjaśniamy.

14.05.2024, Dagmara Osińska

Zwrot ubezpieczenia pomostowego: wniosek w PKO BP, mBank, Millennium i innych

Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy złożyć wniosek o zwrot ubezpieczenia pomostowego. Ile można odzyskać? Wyjaśniamy.

08.05.2024, Dagmara Osińska

Ubezpieczenie pomostowe: co to jest i ile wynosi ubezpieczenie pomostowe?

Wielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipWielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipotecznego, a dla kredytobiorcy oznacza wyższe raty. Jak długo trzeba płacić ubezpieczenie pomostowe? Co to oznacza? Jak dostać zwrot? Wyjaśniamy.

30.04.2024, Dagmara Osińska

Cesja kredytu hipotecznego: czym jest przeniesienie kredytu na inną osobę?

Perspektywa długoletniej spłaty zadłużenia powoduje, że wiele osób ma obawy przed zaciągnięciem kredytu hipotecznego. Przed podjęciem decyzji może powstrzymywać długi okres spłaty, czy obawa o zmiany w życiu zawodowym i prywatnym. W trudnej sytuacji finansowej lub losowej dobrym rozwiązaniem Perspektywa długoletniej spłaty zadłużenia powoduje, że wiele osób ma obawy przed zaciągnięciem kredytu hipotecznego. Przed podjęciem decyzji może powstrzymywać długi okres spłaty, czy obawa o zmiany w życiu zawodowym i prywatnym. W trudnej sytuacji finansowej lub losowej dobrym rozwiązaniem może okazać się cesja. Co to właściwie oznacza? Jak wygląda przepisanie kredytu na kogoś innego? Wyjaśniamy.