- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Książeczka mieszkaniowa a premia gwarancyjna

Data publikacji: 02.02.2021

Nie tylko zakup mieszkania czy budowa domu, ale także m.in. remont i termomodernizacja są na liście inwestycji, na które posiadacze PRL-owskich książeczek mieszkaniowych dostaną od państwa premię gwarancyjną. Od 19 stycznia 2021 r. lista inwestycji premiowanych dotacją została znacznie rozszerzona. Jednak oprócz marchewki jest też i kij!

W rękach Polaków może być jeszcze nawet milion książeczek mieszkaniowych założonych przed 24 października 1990 r. Obecni 70- i 80-latkowie latami gromadzili na nich w PKO BP wkład na spółdzielcze mieszkanie lokatorskie lub własnościowe. Problem w tym, że po zmianie ustroju „siła nabywcza” książeczek mieszkaniowych drastycznie spadła. W tej sytuacji wiele z nich leży zapomnianych w czeluściach szuflad. Warto jednak odszukać książeczkę mieszkaniową PKO i zarejestrować ją w banku. Stawką są całkiem spore pieniądze.

PRL-owskie książeczki mieszkaniowe z dotacją

Hiperinflacja w latach 90. drastycznie zmniejszyła wartość oszczędności na książeczkach mieszkaniowych zakładanych w okresie PRL. Likwidacja takiej książeczki zwykle się nie opłaca, bo PKO BP wypłaci goły wkład z odsetkami, czyli zwykle zaledwie kilkaset złotych. Nie dziwi wiec, że rzadko kto się na to decyduje. Likwidacja książeczki mieszkaniowej ma sens dopiero wówczas, gdy jej posiadacz może dostać od państwa „na otarcie łez” premię gwarancyjną.

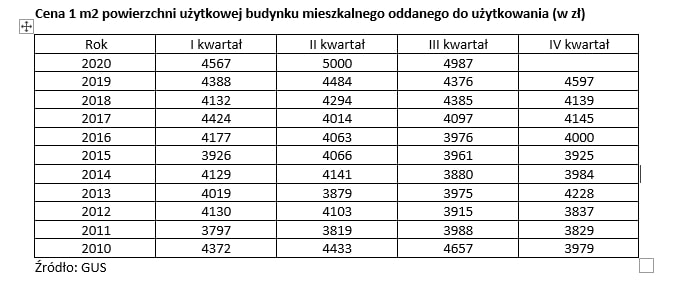

Ile? W 2019 r. było to średnio ok. 10,2 tys. zł. Jednak różnice mogą być duże – od kilkuset do nawet kilkudziesięciu tysięcy złotych. Wysokość premii zależy bowiem od wysokość wpłat w poszczególnych latach oszczędzania na książeczce mieszkaniowej oraz ceny metra kwadratowego w budownictwie mieszkaniowym (to wskaźnik, który co kwartał publikuje GUS). Kiedy koszty w budownictwie spadają, tracą na tym wszyscy posiadacze książeczek mieszkaniowych, którzy właśnie wystąpili o premię gwarancyjną. Dostają ja bowiem mniejszą.

Kiedy posiadacz książeczki mieszkaniowej może uzyskać premię gwarancyjną?

Ponieważ premie gwarancyjne są sporym obciążeniem dla budżetu państwa, kolejne rządy ograniczały posiadaczom książeczek mieszkaniowych możliwości uzyskania tego rodzaju dotacji. W praktyce reglamentacja polega na określeniu celów mieszkaniowych, na które przysługuje premia. Katalog tych celów zawiera ustawa „o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych oraz niektórych innych ustaw” (ujednolicony tekst tej ustawy).

Początkowo premiowany był tylko zakup mieszkania lub budowa domu, na co stać było nielicznych posiadaczy książeczek mieszkaniowych. Wskutek ich protestów katalog inwestycji objętych premią gwarancyjną był wydłużany. Dzięki ostatniej nowelizacji wspomnianej ustawy, która zaczęła obowiązywać od 19 stycznia 2021 r. w katalogu znalazły się:

- zakup ułamkowej części (minimum ¼ udziału) mieszkania spółdzielczego o statusie własnościowym lub domu w spółdzielni;

- zakup ułamkowej części (minimum ¼ udziału) mieszkania stanowiącego odrębną własność lub domu;

- zawarcie umowy najmu instytucjonalnego z dojściem do własności – premia byłaby wypłacana po 12 miesiącach od zawarcia takiej umowy, a wpłata na poczet wykupu mieszkania musiałby przekroczyć 3% wartości odtworzeniowej lokalu (tego typu umowy oferuje najemcom Fundusz Mieszkań dla Rozwoju w ramach programu Mieszkanie Plus);

- ponoszenie przez co najmniej 5 lat opłat z tytułu przekształcenia prawa użytkowania wieczystego gruntu w prawo własności;

- wymiana okien (co najmniej dwóch, jeśli w mieszkaniu jest więcej niż jedno) oraz montaż, wymiana lub modernizacja instalacji gazowej, elektrycznej lub wodno-kanalizacyjnej;

- realizacja przedsięwzięcia termomodernizacyjnego (np. ocieplenie domu czy wymiana urządzenia grzewczego), przy czym wydatki na materiały budowlane, urządzenia lub usługi muszą wynieść co najmniej 6 tys. zł.

Co ważne, w przypadku remontu mieszkania lub termomodernizacji domu premię gwarancyjną dostaną posiadacze książeczek mieszkaniowych, którzy są właścicielami mieszkania lub domu (także spółdzielczego prawa). W efekcie ustawowy katalog celów mieszkaniowych liczy już łącznie 15 pozycji. Właściciele książeczek mieszkaniowych dostaną premie gwarancyjną w przypadku m.in.:

- zakupu mieszkania lub budowy domu (także w trakcie realizacji inwestycji);

- uzyskania odrębnej własności lokalu mieszkalnego powstałego w drodze przebudowy, nadbudowy lub rozbudowy budynku mieszkalnego, bądź pomieszczeń niemieszkalnych;

- wpłacenia za okres 12 miesięcy składek na fundusz remontowy wspólnoty lub spółdzielni mieszkaniowej;

- zaciągnięcia kredytu na dom lub mieszkanie (pieniądze są doliczane do wkładu własnego);

- wpłaceniu kaucji za mieszkanie najęte od towarzystwa budownictwa społecznego w wysokości przekraczającej 3 proc. wartości odtworzeniowej lokalu.

Rząd chce policzyć książeczki mieszkaniowe z premią gwarancyjną

Rząd chciałby jak najszybciej zamknąć temat książeczek mieszkaniowych, które pozostały w spadku po PRL. Sprawa nie jest jednak prosta ze względu na ogromne koszty, które musiałby ponieść budżet państwa wypłacając premie gwarancyjnej milionowi posiadaczy książeczek mieszkaniowych.

Rząd liczy jednak na to, że w rzeczywistości książeczek może być znacznie mniej, bo część mogła uleć zniszczeniu. Dlatego ustawa zobowiązuje posiadaczy książeczek mieszkaniowych do ich zarejestrowania w PKO BP. W ten sposób państwo uzyska informację o faktycznej liczbie książeczek mieszkaniowych. Może się okazać, że rząd przyśpieszy realizację procesu ich likwidacji. W ostatnich latach spadała bowiem liczba wypłacanych premii.

Co ważne, wprawdzie rząd nie określił terminu rejestracji książeczek mieszkaniowych, ale warto załatwić te formalność najpóźniej w przyszłym roku. Osoby rejestrujące książeczki po 1 stycznia 2023 r. będą mogły ubiegać się o wypłatę premii gwarancyjnej dopiero w roku następującym po rejestracji książeczki.

Załóżmy, że ktoś przegapi ten wymóg. Jednak w 2023 r. uzna, że książeczka mieszkaniowa jest mu potrzebna, by wziąć kredyt na mieszkanie i brakuje mu pieniędzy na wymagany przez bank wkład własny. Takie gapiostwo spowoduje, że ów posiadacz książeczki będzie zmuszony przełożyć transakcję o rok, bo dopiero w 2024 r. otrzyma premię gwarancyjną.

Co jeszcze warto wiedzieć o książeczce mieszkaniowej i premii gwarancyjnej?

- Przed porwaniem się na inwestycję mieszkaniową warto sprawdzić, ile pieniędzy jest zamrożonych na książeczce mieszkaniowej. W dowolnym oddziale PKO BP można poprosić o wyliczenie premii gwarancyjnej. Za pierwsze wyliczenie bank nie weźmie ani złotówki, ale za każde następne opłata wyniesie 35 zł.

- Żeby dostać premię gwarancyjną trzeba udokumentować realizację, któregoś z wymienionych w ustawie celów mieszkaniowych (akt notarialny, faktury, oświadczenia). W niektórych przypadkach oznacza to konieczność przedstawienia wielu dokumentów. Warto o nie dopytać w PKO BP.

- Należy pilnować terminów dotyczących likwidacji książeczki mieszkaniowej. Co do zasady jest to 90 dni. Np. w przypadku zakupu mieszkania termin biegnie od dnia sfinalizowania transakcji. Najmniejsze spóźnienie grozi odmową wypłaty premii gwarancyjnej.

- Książeczka mieszkaniowa może być przedmiotem cesji - przekazania praw do wkładu - pomiędzy: małżonkami (również rozwiedzionymi), rodzicami i dziećmi (również przysposobionymi), dziadkami i wnukami, rodzeństwem rodzonym i przyrodnim, pomiędzy powinowatymi (macochą lub ojczymem i pasierbami). Dopuszczalny jest łańcuszek cesji (w efekcie książeczka może przejść nawet na osobę niespokrewnioną). Osoby zainteresowane powinny stawić się w PKO BP z dokumentami potwierdzającymi wszystkie pokrewieństwa i wypełnić stosowne oświadczenie. Prowizja banku od jednej cesji wynosi 70 zł.

- Odsetki i premia gwarancyjna od wkładu na książeczce mieszkaniowej są zwolnione z podatku dochodowego od osób fizycznych, zwanego podatkiem Belki.

- Więcej szczegółowych informacji na temat zasad i procedur wypłacania premii gwarancyjnych można znaleźć w Informatorze PKO BP dotyczącym książeczek mieszkaniowych z prawem do premii gwarancyjnej.

Subskrybuj „Gethome” na Google News

Marek Wielgo

Były dziennikarz i redaktor z 27-letnim stażem w dużych redakcjach. 25 lat spędził w dziale gospodarczym Gazety Wyborczej, gdzie odpowiadał za cały obszar związany z budownictwem, rynkiem nieruchomości i mieszkalnictwem. Równocześnie pełnił tam funkcję redaktora naczelnego „Gazety Dom” – środowego dodatku „Wyborczej” o tematyce budowlanej i nieruchomościowej.

Artykuły powiązane

08.05.2024, Dagmara Osińska

Ubezpieczenie pomostowe: co to jest i ile wynosi ubezpieczenie pomostowe?

Wielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipWielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipotecznego, a dla kredytobiorcy oznacza wyższe raty. Jak długo trzeba płacić ubezpieczenie pomostowe? Co to oznacza? Jak dostać zwrot? Wyjaśniamy.

06.05.2024, Dagmara Osińska

Dobudówka do domu: bez pozwolenia czy na zgłoszenie?

Przedsięwzięcie, jakim jest dobudówka pozwala na dostosowanie powierzchni użytkowej budynku do własnych wymagań. Rozbudowa domu jednorodzinnego może okazać się doskonałym rozwiązaniem w przypadku, gdy zmieniły się potrzeby mieszkaniowe całej rodziny. Pamiętaj, że dobudówka do starego dPrzedsięwzięcie, jakim jest dobudówka pozwala na dostosowanie powierzchni użytkowej budynku do własnych wymagań. Rozbudowa domu jednorodzinnego może okazać się doskonałym rozwiązaniem w przypadku, gdy zmieniły się potrzeby mieszkaniowe całej rodziny. Pamiętaj, że dobudówka do starego domu musi być wykonana zgodnie z obowiązującymi przepisami prawa budowlanego. O czym pamiętać? Jak dobudówka możliwa jest bez pozwolenia? Wyjaśniamy.

30.04.2024, Dagmara Osińska

Wymiary miejsca parkingowego: szerokość, długość i odległość od granicy działki

Jakie wymiary miejsca parkingowego są prawidłowe i zgodne z prawem? Na to pytanie poszukują najczęściej odpowiedzi właściciele działek budowlanych, którzy chcą je zagospodarować stosownie do przeznaczenia i sposobu zabudowy. Z warunkami technicznymi, jakim powinny odpowiadać budynki i ich usyJakie wymiary miejsca parkingowego są prawidłowe i zgodne z prawem? Na to pytanie poszukują najczęściej odpowiedzi właściciele działek budowlanych, którzy chcą je zagospodarować stosownie do przeznaczenia i sposobu zabudowy. Z warunkami technicznymi, jakim powinny odpowiadać budynki i ich usytuowanie można zapoznać się w obowiązującym akcie prawnym (Dz.U. 2022.1225 – wersja od 9 czerwca 2022 do 31 lipca 2024 r.).

30.04.2024, Dagmara Osińska

Cesja kredytu hipotecznego: czym jest przeniesienie kredytu na inną osobę?

Perspektywa długoletniej spłaty zadłużenia powoduje, że wiele osób ma obawy przed zaciągnięciem kredytu hipotecznego. Przed podjęciem decyzji może powstrzymywać długi okres spłaty, czy obawa o zmiany w życiu zawodowym i prywatnym. W trudnej sytuacji finansowej lub losowej dobrym rozwiązaniem Perspektywa długoletniej spłaty zadłużenia powoduje, że wiele osób ma obawy przed zaciągnięciem kredytu hipotecznego. Przed podjęciem decyzji może powstrzymywać długi okres spłaty, czy obawa o zmiany w życiu zawodowym i prywatnym. W trudnej sytuacji finansowej lub losowej dobrym rozwiązaniem może okazać się cesja. Co to właściwie oznacza? Jak wygląda przepisanie kredytu na kogoś innego? Wyjaśniamy.

29.04.2024, Dominika Perkowska

Umowa rezerwacyjna mieszkania: wzór w PDF i DOC

Umowa rezerwacyjna mieszkania to dokument, który formalizuje zobowiązania między stronami - osobą zainteresowaną zakupem nieruchomości a deweloperem bądź właścicielem mieszkania. Jest to istotny krok w procesie nabycia własności, zapewniający obu stronom pewność transakcji oraz ochronę praw iUmowa rezerwacyjna mieszkania to dokument, który formalizuje zobowiązania między stronami - osobą zainteresowaną zakupem nieruchomości a deweloperem bądź właścicielem mieszkania. Jest to istotny krok w procesie nabycia własności, zapewniający obu stronom pewność transakcji oraz ochronę praw i interesów. Umowa rezerwacyjna mieszkania to pierwszy krok w procesie nabycia nieruchomości na rynku pierwotnym, ale też wtórnym, dlatego warto zadbać o jej prawidłowe sformułowanie oraz pełną przejrzystość dla obu stron. Jak wygląda umowa rezerwacyjna domu lub mieszkania? Czy możliwe jest odstąpienie od umowy rezerwacyjnej? Jaka jest różnica pomiędzy umową rezerwacyjną a umową przedwstępną? Odpowiadamy!