- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Ulga na termomodernizację: jak korzystać?

Data publikacji: 02.03.2022, Data aktualizacji: 02.05.2023

Starsze budynki często nie są odpowiednio zaizolowane. Mieszkańcy płacą więc wysokie rachunki za ogrzewania lub marzną, jeśli ich nie stać na odkręcenie kaloryfera lub na węgiel do ogrzewania. Dlatego warto zainwestować w termomodernizację. Tym bardziej że dzięki niej można nie tylko zredukować wydatki na ogrzewanie, ale też podnieść wartość rynkową domu. Ocieplony szybciej znajdzie nabywcę i najczęściej osiągnie dużo wyższą cenę. Zachętą do kompleksowej termomodernizacji jest właśnie podatkowa ulga termomodernizacyjna.

Z tego artykułu dowiesz się m.in.:

- czym jest ulga na termomodernizację,

- jak korzystać z ulgi na termomodernizację,

- jakie korzyści wiążą się z ulgą na termomodernizację.

Do kogo adresowana jest ulga termomodernizacyjna?

Nie każdy może skorzystać z takiej ulgi. Jest ona bowiem adresowana wyłącznie do właścicieli lub współwłaścicieli już istniejących jednorodzinnych budynków mieszkalnych. Zatem nie może skorzystać z odliczeń ten, kto nie zakończył budowy.

Uwaga! Jeżeli podatnik nie ma tytułu prawnego, z którego wynikałoby jego prawo własności do nieruchomości, a jedynie jest jej posiadaczem (np. dzierżawcą lub najemcą), wówczas nie może skorzystać z odliczenia w ramach ulgi.

Rzecz jasna, żeby pomniejszyć swój podatek, trzeba być podatnikiem. Nie ma znaczenia, czy jest się etatowcem, który opodatkowuje swoje dochody według skali podatkowej (12% i 32%), czy przedsiębiorcą rozliczającym się według jednolitej 19-proc. stawki podatku liniowego lub opłacającym ryczałt od przychodów ewidencjonowanych.

Uwaga! Warto wiedzieć, że zgodnie z Prawem budowlanym (art. 3 pkt 2a) budynek mieszkalny jednorodzinny to budynek wolnostojący albo budynek w zabudowie bliźniaczej, szeregowej lub grupowej, który służy zaspokajaniu potrzeb mieszkaniowych. Taki budynek musi stanowić konstrukcyjnie samodzielną całość, choć mogą się w nim znajdować nie jeden, a dwa lokale mieszkalne albo jeden lokal mieszkalny i lokal użytkowy, którego powierzchnia nie przekracza 30% powierzchni całkowitej budynku.

Sprawdź również: Dotacje na termomodernizację budynków: o tym musisz wiedzieć

Jakie wydatki można odliczać w ramach ulgi termomodernizacyjnej?

Zgodnie z ustawą o wspieraniu termomodernizacji i remontów (art. 2 pkt 2) efektem przedsięwzięcia termomodernizacyjnego ma być radykalne zmniejszenie marnotrawstwa energii cieplnej oraz zmiana sposobu ogrzewania na bardziej ekologiczny. Ustawa PIT (art. 26 i art. 21 ust. 1 pkt 129a) i ustawa o ryczałcie (art. 11) określa ogólne zasady dotyczące odliczeń z tytułu ulgi.

Wykaz materiałów w ramach ulgi na termomodernizację

Żeby dowiedzieć się, co konkretnie można odliczyć w ramach ulgi termomodernizacyjnej, trzeba zajrzeć do rozporządzenia Ministra Inwestycji i Rozwoju w sprawie rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych, a ściślej do załącznika do tego rozporządzenia. Poniżej przedstawiamy wykaz.

Materiały budowlane i urządzenia, które możemy odliczyć w ramach ulgi na termomodernizację:

- materiały budowlane wykorzystywane do docieplenia przegród budowlanych, płyt balkonowych oraz fundamentów wchodzące w skład systemów dociepleń lub wykorzystywane do

- zabezpieczenia przed zawilgoceniem;

- węzeł cieplny wraz z programatorem temperatury;

- kocioł gazowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin;

- kocioł olejowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin;

- zbiornik na gaz lub zbiornik na olej;

- kocioł na paliwo stałe spełniający co najmniej wymagania określone w rozporządzeniu Komisji (UE) 2015/1189 z dnia 28 kwietnia 2015 r. w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/125/WE w odniesieniu do wymogów dotyczących ekoprojektu dla kotłów na paliwa stałe (Dz. Urz. UE L 193 z 21.07.2015, s. 100);

- przyłącze do sieci ciepłowniczej lub gazowej;

- materiały wchodzące w skład instalacji ogrzewczej;

- materiały wchodzące w skład instalacji przygotowania ciepłej wody użytkowej;

- materiały wchodzące w skład systemu ogrzewania elektrycznego;

- pompa ciepła wraz z osprzętem;

- kolektor słoneczny wraz z osprzętem;

- ogniwo fotowoltaiczne wraz z osprzętem;

- stolarka okienna i drzwiowa, w tym okna, okna połaciowe wraz z systemami montażowymi, drzwi balkonowe, bramy garażowe, powierzchnie przezroczyste nieotwieralne;

- materiały budowlane składające się na system wentylacji mechanicznej wraz z odzyskiem ciepła lub odzyskiem ciepła i chłodu.

Usługi, które możemy odliczyć w ramach ulgi na termomodernizację:

- wykonanie audytu energetycznego budynku przed realizacją przedsięwzięcia termomodernizacyjnego;

- wykonanie analizy termograficznej budynku;

- wykonanie dokumentacji projektowej związanej z pracami termomodernizacyjnymi;

- wykonanie ekspertyzy ornitologicznej i chiropterologicznej;

- docieplenie przegród budowlanych lub płyt balkonowych lub fundamentów;

- wymiana stolarki zewnętrznej np.: okien, okien połaciowych, drzwi balkonowych, drzwi zewnętrznych, bram garażowych, powierzchni przezroczystych nieotwieralnych;

- wymiana elementów istniejącej instalacji ogrzewczej lub instalacji przygotowania ciepłej wody użytkowej lub wykonanie nowej instalacji wewnętrznej ogrzewania lub instalacji przygotowania ciepłej wody użytkowej;

- montaż kotła gazowego kondensacyjnego;

- montaż kotła olejowego kondensacyjnego;

- montaż pompy ciepła;

- montaż kolektora słonecznego;

- montaż systemu wentylacji mechanicznej z odzyskiem ciepła z powietrza wywiewanego;

- montaż instalacji fotowoltaicznej;

- uruchomienie i regulacja źródła ciepła oraz analiza spalin;

- regulacja i równoważenie hydrauliczne instalacji;

- demontaż źródła ciepła na paliwo stałe.

Uwaga! Możliwość skorzystania z ulgi nie jest uzależniona od zamówienia audytu energetycznego. Warto jednak zamówić taką ekspertyzę przed przystąpieniem do realizacji inwestycji, aby mieć pewność, że poniesione wydatki przyniosą wymierny efekt.

Jak rozliczyć ulgę termomodernizacyjną w zeznaniu podatkowym?

Ulga ma limit, który wynosi 53 tys. zł. Oznacza to, że podatnik może odliczyć wydatki od podstawy opodatkowania (dochodu lub przychodu), które nie przekraczają tej kwoty. W przypadku małżeństw limit dotyczy każdego z małżonków odrębnie. Mogą więc w sumie odliczyć nawet 106 tys. zł.

Przykład. Dom jest wspólną własnością małżonków, którzy zainwestowali w jego termomodernizację 60 tys. zł. Mogą oni odliczyć wydatki według dowolnych proporcji, np. po 50%. W tym przypadku nie ma znaczenia, na którego z małżonków została wystawiona faktura VAT.

Pamiętajmy, że:

- wydatki muszą być udokumentowane fakturami, wystawionymi wyłącznie przez tych podatników VAT, którzy nie korzystają ze zwolnienia od tego podatku;

- podstawą do odliczenia może być również faktura zawierającą podatek od wartości dodanej wystawiona przez podmiot z państwa członkowskiego UE;

- odliczeń podatnik dokonuje w zeznaniu podatkowym - w zależności od formy rozliczeń - w PIT-36, PIT-36L, PIT- 37 lub PIT-28, do którego należy dołączyć załącznik PIT/O (informację o odliczeniach);

- odliczenie obejmuje wydatki na termomodernizację realizowaną w budynku lub nawet w kilku budynkach, których korzystający z ulgi podatnik jest właścicielem lub współwłaścicielem;

- gdyby kwota odliczenia nie miała pokrycia w rocznym dochodzie podatnika, odliczeń można on dokonywać w kolejnych latach. Jednak nie dłużej niż przez 6 lat, licząc od końca roku podatkowego, w którym dany inwestor poniósł pierwszy wydatek.

I jeszcze jedno: nie podlega odliczeniu ta część wydatków, na którą podatnik uzyskał dotację, np. z Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w programie Czyste Powietrze, a także wydatki, które w jakiejkolwiek formie pomniejszyły zobowiązanie podatkowe inwestora. Innymi słowy, ulgą są objęte wydatki, które sfinansował on z własnej kieszeni lub zaciągnął na ten cel kredyt.

Przykład. Podatnik sfinansował termomodernizację, wykorzystując na ten cel własne oszczędności. Następnie otrzymał dotację z wojewódzkiego funduszu ochrony środowiska i gospodarki wodnej w wysokości 10% poniesionych wydatków. W tej sytuacji podatnik może odliczyć wyłącznie 90% poniesionych wydatków.

Ile można zaoszczędzić na uldze termomodernizacyjnej?

Korzyść z ulgi zależy od stawki płaconego podatku w ramach PIT. W przypadku podatnika, który rozlicza się według skali podatkowej, a jego roczne dochody mieszczą się w przedziale od 30 tys. do 120 tys. zł, maksymalny zysk z tytułu zastosowania ulgi wynosi ok. 6,4 tys. zł (12% kwoty dokonanego odliczenia). Gdyby dochód podatnika był wyższy, większy byłby także zwrot (blisko 17 tys. zł), bo stawka podatku wyniosłaby 32%. W przypadku małżonków korzyść może być jeszcze wyższa, jeśli każde z nich wykorzysta swój limit. Nic więc dziwnego, że Polacy chętnie korzystają z tej ulgi. Tym bardziej że jej zasady są stosunkowo proste.

Na co trzeba uważać, korzystając z ulgi termomodernizacyjnej?

Ulga przysługuje tylko wtedy, gdy przedsięwzięcie trwa nie dłużej niż 3 kolejne lata, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeżeli ten termin nie zostanie dotrzymany, wówczas podatnik musi ulgę zwrócić. Jak? Po prostu odliczone poprzednio kwoty dolicza do dochodu za rok podatkowy, w którym upłynął termin na zakończenie przedsięwzięcia.

Przykład. Pierwsze wydatki na termomodernizację domu jego właściciel poniósł w styczniu 2023 r. Nie będzie musiał zwracać ulgi, jeżeli zakończy inwestycję do końca 2026 r.

Należy pamiętać o tym, że nie każdy wydatek, który przyczynia się do poprawy efektywności energetycznej budynku, podlega odliczeniu w ramach ulgi. Część związanych z tym wątpliwości rozstrzyga Ministerstwo Finansów w objaśnieniach podatkowych, które są publikowane na stronie internetowej resortu.

Przykład. Podatnik wymienił szyby w oknach na szyby zespolone, w wyniku czego nastąpiło ograniczenie strat ciepła. Takiego wydatku ulga nie obejmuje, gdyż

uwzględnia ona wymianę całego okna, a nie jego poszczególnych elementów, np. szyb.

Korzystna dla podatników jest interpretacja, która dotyczy sytuacji, gdy właściciel domu chce zainstalować panele słoneczne, ale z uwagi na jego usytuowanie, dach nie jest dla nich dobrym miejscem. Lepszym - ze względu na efektywność instalacji - jest dach usytuowanego obok garażu lub budynku gospodarczego. Także w takim przypadku właściciel domu skorzysta z ulgi.

Polecamy także: Ile wynosi podatek od nieruchomości?

Dlaczego warto skorzystać z ulgi termomodernizacyjnej i z dopłaty do termomodernizacji?

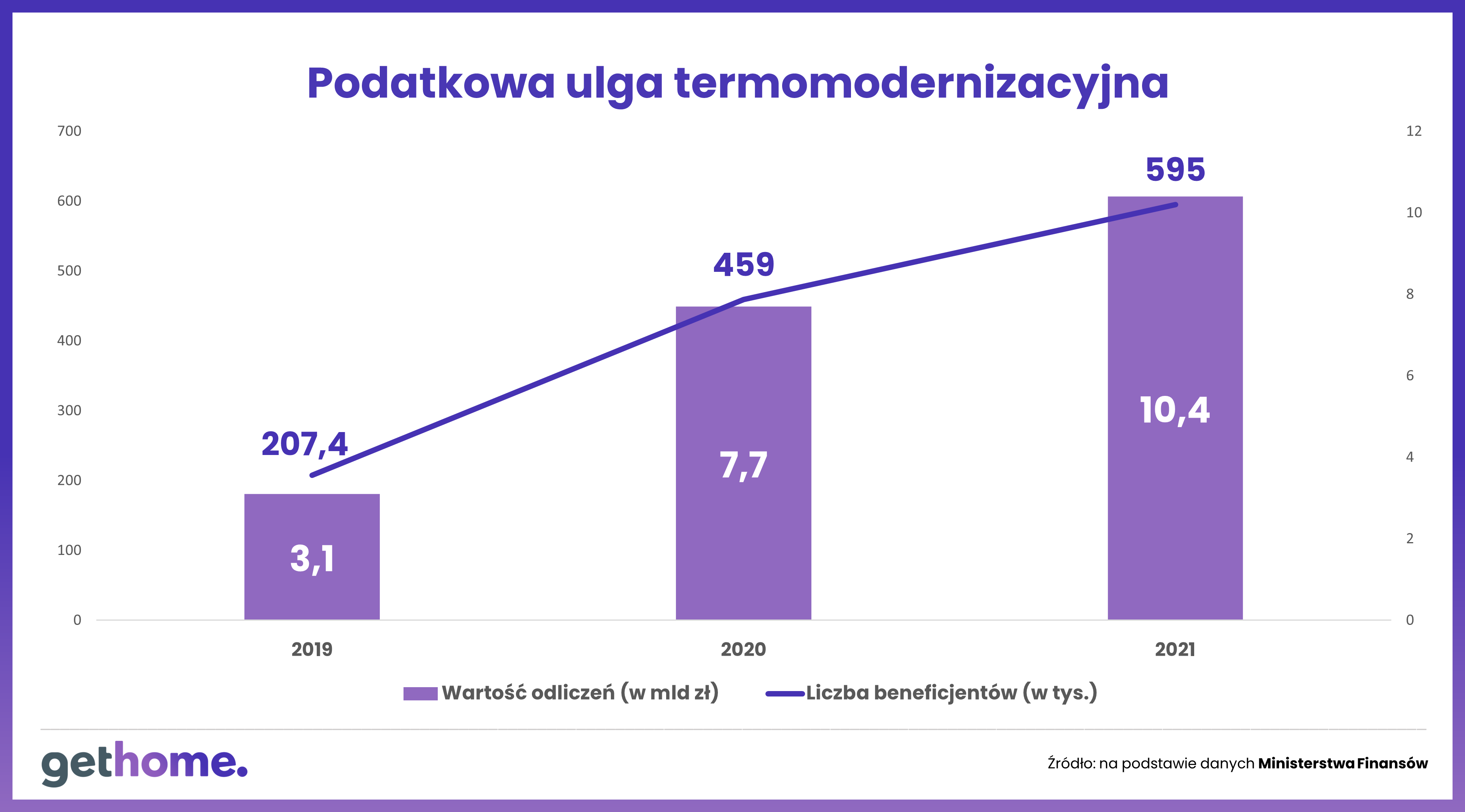

Warto wiedzieć, że ulga jest częścią działającego od września 2018 r. programu Czyste Powietrze, którego celem jest zmniejszenie emisji gazów cieplarnianych poprzez wymianę źródeł ciepła i poprawę efektywności energetycznej budynków jednorodzinnych. Co ciekawe, ulga cieszy się znaczenie większym powodzeniem niż dopłata do termomodernizacji w ramach tego samego programu. Ministerstwo Finansów poinformowało, że w 2021 r., czyli w trzecim roku obowiązywania tej ulgi podatkowej skorzystało z niej aż 595 tys. właścicieli i współwłaścicieli domów jednorodzinnych, a łączna kwota odliczeń w PIT sięgała 10,4 mld zł. Dla porównania po dopłatę do ich ocieplenia, wymiany ogrzewania na energooszczędne czy zmianę źródła energii sięgnęło w całym dotychczasowym okresie obowiązywania programu Czyste Powietrze (od września 2018 r. do połowy kwietnia 2023 r.) niespełna 506 tys. beneficjentów. A przypomnijmy, że w 2019 r., czyli pierwszym roku możliwości skorzystania z tytułu ulgi podatkowej PIT o zwrot części wydatków wystąpiło przeszło 207,4 tys. podatników. Już rok później ich liczba się podwoiła.

Oczywiście część wspieranych przez państwo inwestycji trwa dłużej niż rok, bo sens ekonomiczny ma tylko termomodernizacja kompleksowa. Nie wystarczy więc sama wymiana starego kotła węglowego. Trzeba też ocieplić budynek, a to oznacza duże wydatki, często wymagające rozłożenia w czasie. Jak już wspomnieliśmy wcześniej, zgodnie z ustawą podatkową inwestycje premiowane ulgą muszą być zakończone w okresie 3 lat, licząc od końca roku podatkowego, w którym poniesiony był pierwszy wydatek z tego tytułu. Dodajmy, że w 2021 r. przeciętna wartość inwestycji w termomodernizację sięgała 17,5 tys. zł.

Warto wiedzieć, że beneficjentami programu Czyste Powietrze, bez względu na to, czy korzystają z ulgi, czy dopłaty, mogą być wyłącznie właściciele i współwłaściciele domów jednorodzinnego. W tym drugim przypadku mogą oni liczyć na dofinansowanie za pośrednictwem Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej. Taka dopłata nie jest traktowana jako dochód, od którego trzeba zapłacić podatek. A co najważniejsze, można skorzystać równocześnie z obu form wsparcia – z dofinansowania oraz z ulgi.

Załóżmy, że 45 tys. zł miałby kosztować gruntowny remont obejmujący ocieplenie ścian i stropów, wymianę okien i drzwi zewnętrznych oraz zakup i montaż wentylacji mechanicznej z odzyskiem ciepła. Gdyby właściciel domu skorzystał wyłącznie z ulgi, zaoszczędziłby 5,4 tys. zł (rozlicza się według 12-proc. stawki podatku). Bardziej opłacalne może więc być dofinansowanie w programie Czyste Powietrze. Jeśli roczny dochód rodziny inwestora wynosi 100 tys. zł, może on liczyć na dotację w wysokości 33 tys. zł plus 1,2 tys. na sporządzenie audytu energetycznego. Dzięki uldze jeszcze bardziej zmniejszy swój wydatek. Pomniejszy bowiem swoją podstawę obliczenia podatku o 10,8 tys. zł (to różnica między kosztem termomodernizacji a dopłatą), a w efekcie zaoszczędzi dodatkowo blisko 1,3 tys. zł.

Czytaj więcej: Program Czyste Powietrze: podstawa wsparcia termomodernizacji

Ulga na termomodernizację: podsumowanie

Z takiej ulgi mogą skorzystać wyłącznie podatnicy będący właścicielami lub współwłaścicielami już istniejących domów jednorodzinnych. Ulga jest zachętą do ich kompleksowej termomodernizacji. Efektem ocieplenia domów i zastosowania w nich nowoczesnych systemów grzewczych ma być nie tylko zmniejszenie rachunków za ogrzewanie, co jest w interesie beneficjentów ulgi, ale także poprawa jakości powietrza.

W ramach ulgi można odliczyć od dochodu/przychodu wyłącznie wydatki na materiały, urządzenia i usługi, które są wymienione w rozporządzeniu Ministra Inwestycji i Rozwoju. Wydatki muszą być udokumentowane fakturami VAT. W 2021 r. przeciętna wartość odliczeń sięgała 17,5 tys. zł, a więc znacznie poniżej dopuszczalnego limitu wydatków, który wynosi 53 tys. zł. Pamiętajmy jednak, że ustawa podatkowa dopuszcza nawet trzyletni okres realizacji inwestycji termomodernizacyjnej.

Subskrybuj „Gethome” na Google News

Marek Wielgo

Były dziennikarz i redaktor z 27-letnim stażem w dużych redakcjach. 25 lat spędził w dziale gospodarczym Gazety Wyborczej, gdzie odpowiadał za cały obszar związany z budownictwem, rynkiem nieruchomości i mieszkalnictwem. Równocześnie pełnił tam funkcję redaktora naczelnego „Gazety Dom” – środowego dodatku „Wyborczej” o tematyce budowlanej i nieruchomościowej.

Artykuły powiązane

14.05.2026, Artykuł sponsorowany

Fotowoltaika – skuteczny sposób, by zredukować lwią część rachunków za prąd

Panele fotowoltaiczne to coraz częstszy widok na dachach domów i budynków komercyjnych, posesjach, a nawet obiektach mobilnych, np. kamperach. Nic dziwnego, skoro za ich pomocą można pozyskiwać darmową energię słoneczną, którą można zasilać urządzenia elektryczne. Jak działa fotPanele fotowoltaiczne to coraz częstszy widok na dachach domów i budynków komercyjnych, posesjach, a nawet obiektach mobilnych, np. kamperach. Nic dziwnego, skoro za ich pomocą można pozyskiwać darmową energię słoneczną, którą można zasilać urządzenia elektryczne. Jak działa fotowoltaika i dlaczego pomaga znacząco redukować rachunki za prąd?

10.02.2026, Artykuł sponsorowany

Wyjeżdżasz na długo? Zabezpiecz mieszkanie przed kradzieżą i awariami

Dłuższy wyjazd – służbowy, wakacyjny, a czasem po prostu konieczny – oznacza jedno: jeśli mieszkasz sam, przez wiele dni nikt nie zauważy od razu, że w twoim mieszkaniu dzieje się coś niepokojącego. To właśnie wtedy rośnie znaczenie dobrego przygotowania, zarówno w kontekście zabeDłuższy wyjazd – służbowy, wakacyjny, a czasem po prostu konieczny – oznacza jedno: jeśli mieszkasz sam, przez wiele dni nikt nie zauważy od razu, że w twoim mieszkaniu dzieje się coś niepokojącego. To właśnie wtedy rośnie znaczenie dobrego przygotowania, zarówno w kontekście zabezpieczenia przed włamaniem, jak i ograniczenia ryzyka awarii, np. zalania. Metodyczne podejście do tematu pozwala znacząco zmniejszyć ryzyko strat, a w razie szkody ułatwia przejście przez formalności.

01.12.2023, Artykuł sponsorowany

Strategie oszczędzania energii podczas korzystania ze sprzętów AGD. Czy znasz je wszystkie?

Oszczędzanie energii podczas korzystania ze sprzętów AGD – podstawowe kroki Płyta indukcyjna, piekarnik elektryczny czy też lodówka to sprzęty AGD, bez których trudno wyobrazić sobie codzienne funkcjonowanie. Niestety rosnące ceny prądu sprawiają, że korzystanie z nich kosztuje coraz więcejkosztuje coraz więcej

19.07.2023, Artykuł sponsorowany

Jakie drzwi zewnętrze do domu energooszczędnego wybrać?

Drzwi zewnętrzne do domu jednorodzinnego najczęściej są wybierane w kluczu: cena, dopiero później jakość. Całkowitą niszą jest z kolei nowoczesne podejście, które odpowiada specyfice konkretnego budownictwa. W takim przypadku absolutną podstawą będzie funkcjonalność, a następnie jakośćDrzwi zewnętrzne do domu jednorodzinnego najczęściej są wybierane w kluczu: cena, dopiero później jakość. Całkowitą niszą jest z kolei nowoczesne podejście, które odpowiada specyfice konkretnego budownictwa. W takim przypadku absolutną podstawą będzie funkcjonalność, a następnie jakość wykonania produktu. Jakie drzwi wejściowe sprawdzą się w przypadku domów energooszczędnych?

02.05.2023, Dominika Perkowska

Czym jest audyt energetyczny budynku?

Audyt energetyczny to kompleksowa analiza zużycia energii w budynku w celu określenia efektywności energetycznej oraz wskazania możliwości redukcji kosztów związanych ze zużyciem energii. Jak wygląda taki audyt, na czym polega i ile kosztuje? Sprawdzamy! Z tego artykułu dowiesz się m.in.: