- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Czy kredyty we frankach zablokowały rynek mieszkań?

Data publikacji: 24.07.2020

Najnowsze dane Komisji Nadzoru Finansowego wskazują, że pod koniec 2019 r. nasi rodacy wciąż spłacali 438 000 kredytów mieszkaniowych z waloryzacją do franka szwajcarskiego. Liczba takich „hipotek” w ujęciu rocznym spadła o kolejne 19 000. Tym niemniej, grupa gospodarstw domowych obciążonych „frankowym” długiem nadal jest bardzo duża. Warto również pamiętać o tysiącach mieszkań, których nie można sprzedać z uwagi na wskaźnik LtV większy od 100% (LtV = (wartość kredytu/wartość nieruchomości) x 100%). Czy obecne podwyżki wskaźnika LtV mogą mieć podażowy wpływ na rynek mieszkaniowy?

Wcześniejsza spłata kredytu hipotecznego – czy się opłaca? Polecamy artykuł przygotowany przez naszego Eksperta.

Co piątego lokum z kredytem w CHF nie można sprzedać

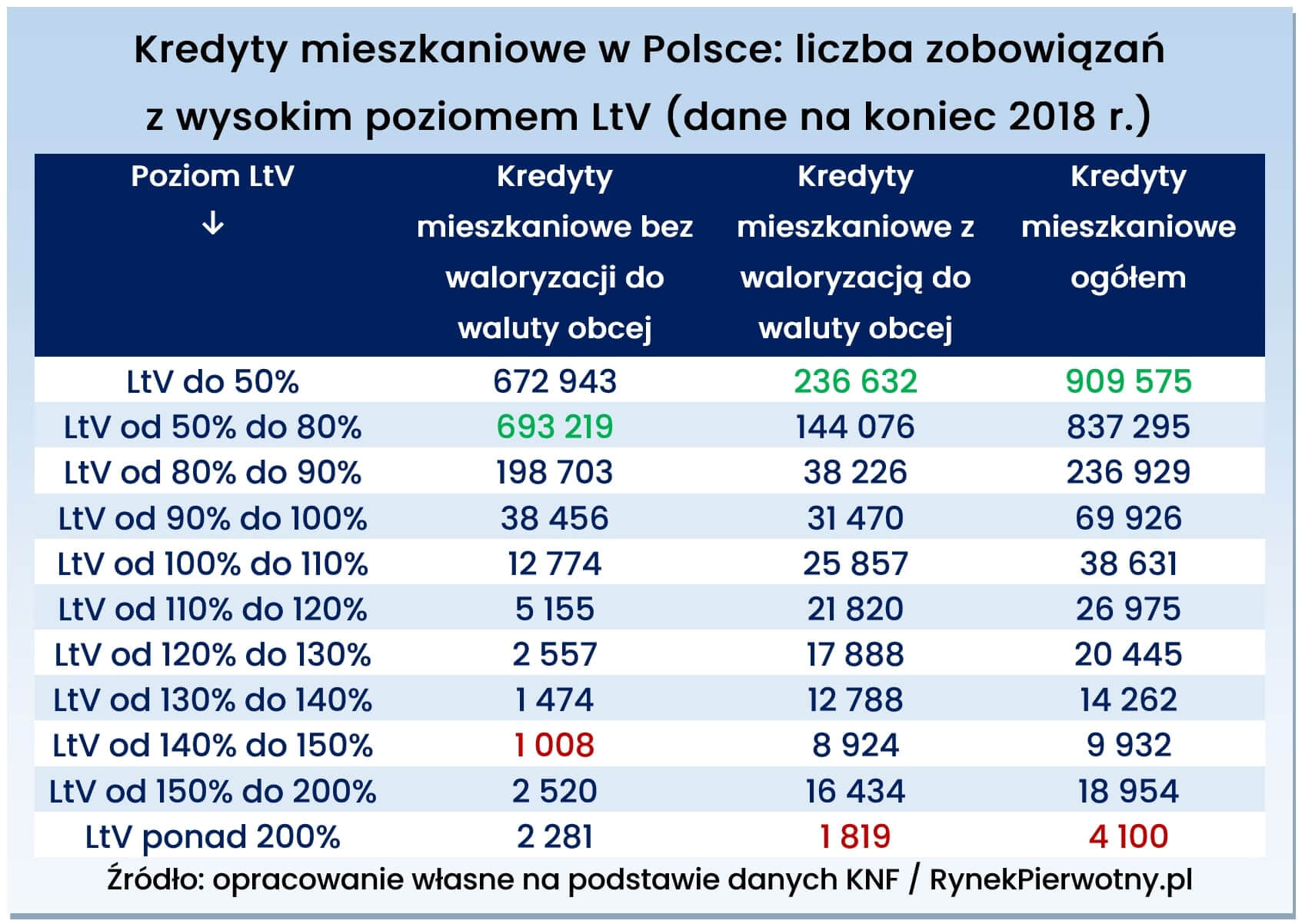

W ramach niedawnego raportu o sytuacji banków, Komisja Nadzoru Finansowego zaprezentowała ogólne dane, dotyczące poziomu LtV kredytów mieszkaniowych. Statystyki sugerują, że sytuacja mocno nie zmieniła się w ciągu roku (od końca 2018 r. do końca 2019 r.). Poniższa tabela przedstawia bardziej szczegółowe informacje, pochodzące z grudnia 2018 r. Zestawienie bazujące na obliczeniach KNF mówi nam, że pod koniec 2018 r. co piąta nieruchomość obciążona „frankowym” kredytem miała wskaźnik LtV większy niż 100%.

W przypadku wszystkich kredytów mieszkaniowych, analogiczny wynik wynosił tylko 6%. Jeżeli chodzi o aktualny udział kredytów powiązanych z niesprzedawalnym mieszkaniem, prawdopodobnie jest on odrobinę większy. Warto pamiętać, że ceny mieszkań - znacząco wyższe niż pod koniec 2018 roku - po części skompensowały spory wzrost notowań franka szwajcarskiego i euro.

Na około 130 000 mieszkań i domów ciąży zbyt duży dług

Przy uwzględnieniu wcześniejszych założeń, można szacunkowo przyjąć, że nieruchomości (ze względu na wysokie LtV) nie może sprzedać około 130 000 właścicieli mieszkań i domów. Zdecydowanie największą część tej grupy (około 100 000) stanowią rodziny oraz single z zadłużeniem rozliczanym we franku szwajcarskim. Znacznie mniej jest „eurowych” i „złotówkowych” kredytów o wskaźniku LtV przekraczającym 100% - 110%.

Jeżeli wyobrazimy sobie 130 000 lokali i domów wyłączonych z obrotu rynkowego, taka liczba na pewno zrobi duże wrażenie. Warto jednak pamiętać, że właściciele wspomnianych nieruchomości niekoniecznie chcieliby je sprzedać właśnie w tym momencie lub w najbliższej przyszłości. Nie można zatem przyjąć, że z powodu wysokiego wskaźnika LtV podaż mieszkań i domów gotowych do sprzedaży spadła aż o 130 000 sztuk.

Wpływ wysokiego LtV na rynek jest mniejszy niż myślimy

W ramach dalszej analizy, warto odwołać się do ogólnych danych na temat sprzedaży mieszkań i domów w Polsce. Mówią one, że w 2018 r. właściciela zmieniło około 200 000 lokali mieszkalnych i 50 000 domów. Po wykorzystaniu dodatkowych informacji z Eurostatu i GUS-u można obliczyć, że transakcje sprzedaży w 2018 r. dotyczyły jedynie 0,6% wszystkich domów i 3,1% lokali mieszkalnych. Nawet jeśli założymy, że przez cały 2018 r. mogłoby sprzedać się 4,0% mieszkań i domów ze wskaźnikiem LtV większym niż 100%, szacowany ubytek rynkowej podaży wyniesie około 5000 nieruchomości mieszkaniowych. To bardzo niewiele w stosunku do łącznej liczby mieszkań i domów sprzedanych od stycznia do grudnia 2018 r. (ok. 250 000 sztuk).

Przeczytaj także: Koronawirus a rynek kredytów hipotecznych

Powyższe obliczenia nie uwzględniają faktu, że zarówno nieruchomości obciążone dużymi kredytami (LtV > 100%), jak i sprzedawane domy oraz mieszkania koncentrują się w okolicach metropolii. Niemniej jednak wpływ kredytów frankowych na rynek mieszkaniowy bywa znacząco przeceniany.

Subskrybuj „Gethome” na Google News

Andrzej Prajsnar

Ekonomista z wykształcenia i humanista z zamiłowania. Swoją obecność w mediach rozpoczął od dwutygodnika Krakowski Rynek Nieruchomości i serwisu Krajowy Rynek Nieruchomości. Na portalu RynekPierwotny.pl publikuje od maja 2012 roku. Obecnie pracuje również jako główny analityk i ekspert w porównywarce finansowej eBroker.pl.

Artykuły powiązane

21.05.2024, Dagmara Osińska

Przewalutowanie kredytu we frankach, euro, dolarach i innych walutach na PLN

Czy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwoCzy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwość podpisania umowy kredytowej w EUR wyłącznie klientom, którzy wykazują dochody w takiej walucie. Czy możliwe jest przewalutowanie kredytu we frankach po kursie z dnia podpisania umowy? Wyjaśniamy.

14.05.2024, Dagmara Osińska

Zwrot ubezpieczenia pomostowego: wniosek w PKO BP, mBank, Millennium i innych

Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy złożyć wniosek o zwrot ubezpieczenia pomostowego. Ile można odzyskać? Wyjaśniamy.

08.05.2024, Dagmara Osińska

Ubezpieczenie pomostowe: co to jest i ile wynosi ubezpieczenie pomostowe?

Wielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipWielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipotecznego, a dla kredytobiorcy oznacza wyższe raty. Jak długo trzeba płacić ubezpieczenie pomostowe? Co to oznacza? Jak dostać zwrot? Wyjaśniamy.

23.04.2024, Ewelina Zajączkowska-Klec

Czy po upadłości konsumenckiej można wziąć kredyt? Upadłość konsumencka a kredyt hipoteczny

21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BI21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BIK ma wpływ na zdolność kredytową? Ile czasu po upadłości można wziąć kredyt? Wyjaśniamy.

19.04.2024, Dominika Perkowska

W jakim banku najlepiej wziąć kredyt hipoteczny? Sprawdź, gdzie wziąć kredyt na mieszkanie

Dla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. WDla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. Wybór odpowiedniego banku staje się więc kluczową kwestią. Dlatego ważne jest, aby przeprowadzić szczegółową analizę i porównać oferty różnych banków, i wybrać tę, która najlepiej odpowiada naszym potrzebom i możliwościom finansowym. Gdzie najlepiej wziąć kredyt? W jakim banku najłatwiej dostać kredyt hipoteczny? Sprawdzamy!