- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Czy za konta płacimy więcej niż dawniej?

Data publikacji: 16.06.2021

Konto osobiste to obecnie konieczność. Sprawdzamy, czy za prowadzenie takiego rachunku oraz inne usługi nasi rodacy muszą płacić więcej niż 5, 10 i 15 lat wcześniej.

Koszt prowadzenia konta osobistego oraz innych usług powiązanych z takim rachunkiem płatniczym bywa częstym powodem narzekań klientów instytucji bankowych. Takie osoby chciałyby posiadać "konto za 0 zł", co w obecnych warunkach jest stosunkowo trudne. Chodzi między innymi o fakt, że zyski odsetkowe banków stały się relatywnie niskie (zwłaszcza po cięciach stóp procentowych NBP spowodowanych pandemią COVID-19).

Na podstawie danych Narodowego Banku Polskiego możemy sprawdzić, czy wspomniane obniżki stóp procentowych mocno wpłynęły na koszty prowadzenia kont osobistych dla klientów indywidualnych (konsumentów). Ciekawe wydają się też informacje przedstawiające koszty prowadzenia kont bankowych w długiej perspektywie (aż piętnastoletniej).

NBP bierze pod uwagę najpopularniejsze konta i karty

Raporty Narodowego Banku Polskiego na temat kosztu usług związanych z kontami bankowymi są bardzo ciekawe, bo wspomniana instytucja jako jedyna w kraju prowadzi regularne analizy rynku ROR-ów (rachunków oszczędnościowo-rozliczeniowych). Najnowszy raport NBP dotyczący sytuacji z połowy 2020 r. uwzględnia ofertę trzynastu dużych banków komercyjnych i jednego banku spółdzielczego.

Warto podkreślić, że Narodowy Bank Polski w ramach swoich analiz sprawdza jedno konto dla klienta indywidualnego z każdego banku. Chodzi o rachunek, który jest najbardziej popularny i jednocześnie przeznaczony dla klientów w wieku min. 18 lat. Co ważne, analiza NBP nie uwzględnia kont w ofercie promocyjnej oraz ROR-ów oferowanych wyłącznie określonym grupom pełnoletnich klientów (np. studentom lub emerytom).

Długookresowe zmiany wcale nie wyglądają najgorzej

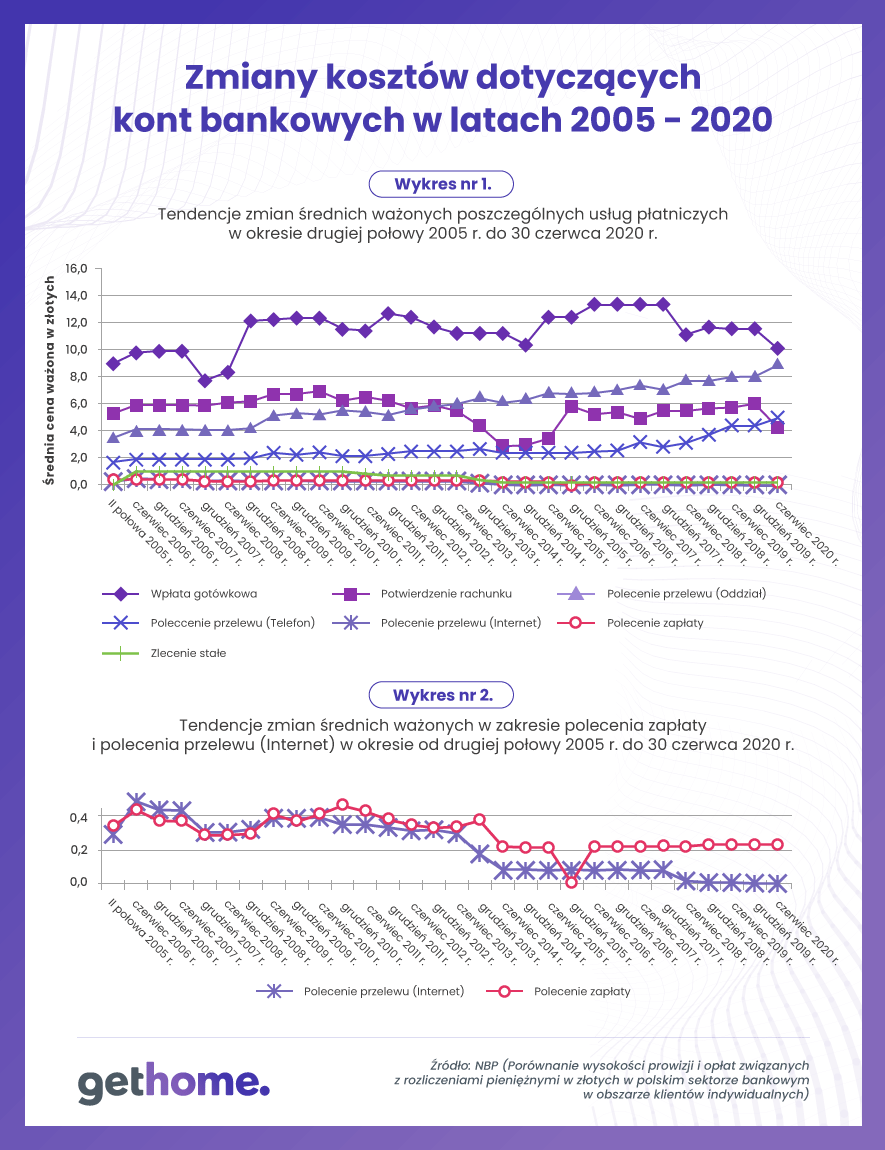

Narodowy Bank Polski już od 2005 r. w podobny sposób i systematycznie bada koszty powiązane z kontami osobistymi. Dlatego analizy NBP mogą nam odpowiedzieć na pytanie, czy przez ostatnie 15 lat koszty dla posiadaczy kont osobistych malały. Poniższy wykres wskazuje, że sytuacja wcale nie wyglądała tak źle, jak mogłyby sugerować narzekania wielu klientów sektora bankowego.

W połowie 2020 r. przeciętny koszt prowadzenia konta osobistego (ok. 4 zł/m-c) był bowiem mniejszy niż 15 lat wcześniej. Podwyżka w stosunku do sytuacji z 2014 r. była jednak widoczna, co prawdopodobnie wpłynęło na ocenę sytuacji przez klientów sektora bankowego. Warto też dodać, że w odpowiedzi na obniżkę stóp procentowych NBP i zmiany dotyczące opłaty interchange, krajowe banki zmniejszyły liczbę oraz wartość promocji przewidujących wypłatę premii dla klientów (np. zwrotu kilku procent transakcji opłaconych kartą).

Jeżeli chodzi o karty płatnicze do rachunków osobistych (karty debetowe), to Narodowy Bank Polski podaje, że w połowie 2020 r. za takie "plastiki" średnio trzeba było płacić 6,09 zł miesięcznie, czyli o 0,56 zł więcej niż pół roku wcześniej. Żaden z analizowanych banków nie naliczał za kartę w popularnym rachunku więcej niż 10 zł miesięcznie. Co ważne, po uwzględnieniu warunków zwolnienia, średnia opłata za kartę debetową w przypadku czternastu popularnych kont wynosiła tylko 1,72 zł.

Polecamy także: Rynek nieruchomości - aktualności

Banki mocno przestawiają się na obsługę klienta online

Długookresowe dane Narodowego Banku Polskiego pokazują również, jak postępująca cyfryzacja polskiej bankowości wpływa na ofertę kont osobistych. Poniższy wykres informuje na przykład, że przez piętnaście lat średnia opłata za zlecenie przelewu w placówce banku wzrosła ponad dwukrotnie. Dość podobna skala wzrostu opłat dotyczyła także przelewów zlecanych telefonicznie. Było to oczywiście związane z polityką banków, które coraz bardziej zniechęcają do korzystania z przelewów innych niż internetowe oraz mobilne.

Dowodem zmian jest także fakt, że jeszcze w połowie 2006 r. przeciętny, standardowy przelew internetowy (Elixir) kosztował około 50 groszy (zobacz poniższy wykres). Obecnie darmowe zlecenie takiej operacji płatniczej online stało się już standardem, a posiadacze niektórych kont mogą za darmo wykonać kilka przelewów natychmiastowych (Express Elixir).

Subskrybuj „Gethome” na Google News

Andrzej Prajsnar

Ekonomista z wykształcenia i humanista z zamiłowania. Swoją obecność w mediach rozpoczął od dwutygodnika Krakowski Rynek Nieruchomości i serwisu Krajowy Rynek Nieruchomości. Na portalu RynekPierwotny.pl publikuje od maja 2012 roku. Obecnie pracuje również jako główny analityk i ekspert w porównywarce finansowej eBroker.pl.

Artykuły powiązane

17.02.2023, Redakcja

Jak będzie wyglądał rynek nieruchomości w 2023 roku? Prognozy

Ubiegły rok przyniósł branży nieruchomości wiele trudnych wyzwań. Najistotniejszymi z nich były wysoka inflacja, wojna w Ukrainie, podwyżki stóp procentowych oraz spadek zdolności kredytowej wielu Polaków. Jak zdaniem deweloperów będzie rozwijał się rynek nieruchomości w naszym kraju? Czy zmieni się sytuacja na nim w 2023 roku i czy można spodziewać się spadku cen mieszkań? Przeczytaj i dowiedz się.Jak zdaniem deweloperów będzie rozwijał się rynek nieruchomości w naszym kraju? Czy zmieni się sytuacja na nim w 2023 roku i czy można spodziewać się spadku cen mieszkań? Przeczytaj i dowiedz się.

16.02.2023, Redakcja

Gdzie znajdują się najtańsze mieszkania w Polsce?

Ceny mieszkań w Polsce rosną w zasadzie nieprzerwanie i dość szybko. W związku z tym znalezienie lokum w rozsądnej cenie jest coraz trudniejsze – szczególnie w najatrakcyjniejszych lokalizacjach. W naszym kraju wciąż są jednak miejsca, w których koszt zakupu nieruchomości nie przCeny mieszkań w Polsce rosną w zasadzie nieprzerwanie i dość szybko. W związku z tym znalezienie lokum w rozsądnej cenie jest coraz trudniejsze – szczególnie w najatrakcyjniejszych lokalizacjach. W naszym kraju wciąż są jednak miejsca, w których koszt zakupu nieruchomości nie przeraża. Dowiedz się, gdzie można znaleźć najtańsze mieszkania w Polsce.

12.05.2022, Marek Wielgo

Mieszkaniowy rynek wtórny - podsumowanie IQ 2022

Jak aktualne wahania ekonomiczne i klimat geopolityczny przekładają się na mieszkaniowy rynek wtórny w Polsce? Jak zmieniają się ceny oraz oferta lokali w 7 największych miastach? Sprawdź analizę za I kwartał 2022 roku, przygotowaną przez specjalistów GetHome.pl. GetHome.pl to jeden z największych portali ogłoszeniowych skupiających oferty sprzedaży oraz wynajmu nieruchomości. Jego eksperci co kwartał przygotowują raport dotyczący zmian na rynku wtórnym, tworząc narzędzie analityczne GetHome.pl to jeden z największych portali ogłoszeniowych skupiających oferty sprzedaży oraz wynajmu nieruchomości. Jego eksperci co kwartał przygotowują raport dotyczący zmian na rynku wtórnym, tworząc narzędzie analityczne

07.04.2022, Redakcja

Jak podwyżka stóp procentowych wpływa na rynek nieruchomości?

6 kwietnia 2022 nastąpiła kolejna podwyżka stóp procentowych, które obecnie są najwyższe od 2014 roku. W konsekwencji wzrósł również WIBOR, co przekłada się na zwiększenie rat kredytowych. Jak podwyżka stóp procentowych wpływa na rynek nieruchomości oraz ceny najmu? Przedstawiamy najważniejsze informacje i prognozy analityków.. Jak podwyżka stóp procentowych wpływa na rynek nieruchomości oraz ceny najmu? Przedstawiamy najważniejsze informacje i prognozy analityków.

28.02.2022, Redakcja

Sytuacja i warunki mieszkaniowe w Polsce

Według wyników Narodowego Spisu Powszechnego Ludności i Mieszkań 2021 łączna liczba nieruchomości zwiększyła się o 12,6% w porównaniu z 2011 rokiem. Dane statystyczne GUS wskazują na to, że zasoby mieszkaniowe w Polsce ulegają ciągłym zmianom. Mają one charakter zarówno ilościowy, jak i jakościowy. Z danych GUS wynika, żeMają one charakter zarówno ilościowy, jak i jakościowy. Z danych GUS wynika, że