- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Czynsz za najem - czy ceny wciąż spadają?

Data publikacji: 07.10.2021

Już w pierwszych miesiącach epidemii koronawirusa, krajowe media zaczęły informować o trudnej sytuacji osób wynajmujących swoje mieszkania. Przyczyniło się do niej m.in. przejście wielu uczelni na tryb zdalny oraz wprowadzenie przepisów wstrzymujących eksmisje. W warunkach niepewności i ograniczonego popytu, przeciętne czynsze wynajmu zaczęły spadać. Sytuację dodatkowo utrudniła większa podaż dostępnych mieszkań spowodowaną popularnością inwestowania w najem. Najnowsze doniesienia sugerują jednak, że spadkowy trend dotyczący poziomu czynszów nie będzie długotrwały.

Czynsz za najem - trend spadkowy zaczyna się odwracać

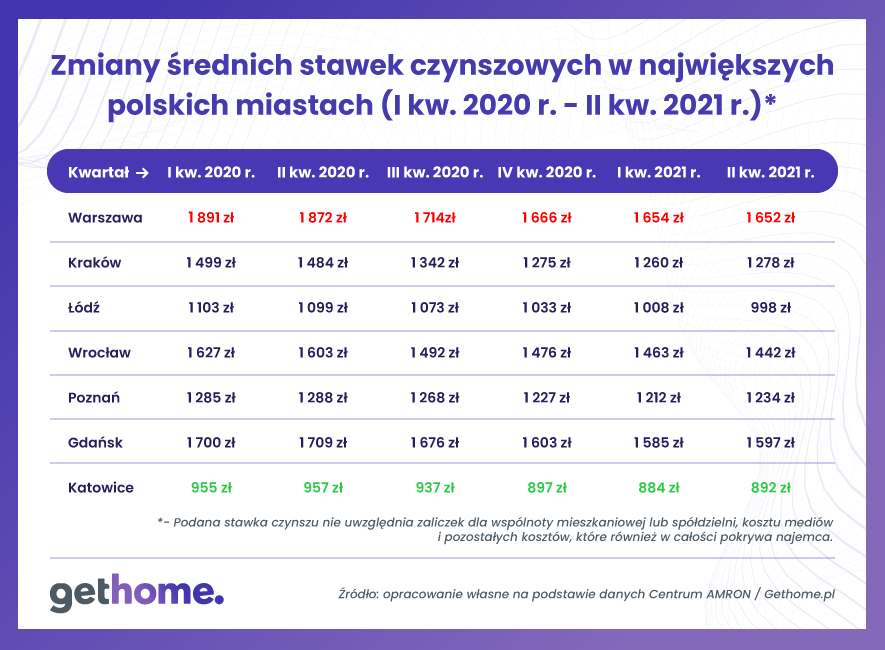

Największe krajowe miasta cieszą się dużym zainteresowaniem w kontekście najmu. Mimo tego, znalezienie informacji o przeciętnych kosztach wynajmu mieszkań z tych metropolii nie jest szczególnie łatwe. Z pomocą przychodzi kwartalny raport AMRON SARFiN, w którym są publikowane średnie miesięczne stawki czynszowe. Warto podkreślić, że wyniki dotyczące wszystkich analizowanych miast uwzględniają tylko „czysty” czynsz (tzn. wynagrodzenie dla prywatnego właściciela „M”). Do tej kwoty trzeba doliczyć m.in. media i opłaty pobierane przez wspólnotę mieszkaniową lub spółdzielnię.

Po sprawdzeniu poniższej tabeli łatwo zauważymy, że epidemia koronawirusa faktycznie miała spory wpływ na poziom średnich stawek czynszowych. W przypadku największego polskiego rynku najmu mieszkań, czyli Warszawy, średnia stawka za lokal spadła z 1891 zł (I kw. 2020 r.) do 1652 zł (II kw. 2021 r.). Trzeba jednak odnotować, że II kw. 2021 r. przyniósł już oznaki wstrzymania spadkowego trendu albo nawet lekkiego „odbicia” na rynku najmu. Przykład mogą stanowić informacje dotyczące chociażby Krakowa, Poznania lub Gdańska. Doniesienia napływające do nas już pod koniec III kw. 2021 r. potwierdzają, że spadkowy trend czynszowy zaczął przegrywać z innymi uwarunkowaniami.

Presja cenowa a poziom czynszów

Warto zdawać sobie sprawę, że od początku pandemii COVID-19 na koszty wynajmu mieszkań z największych polskich miast wpływał kluczowy czynnik. Mowa o rosnących cenach mieszkań, które zawsze są powiązane z czynszem. Takie powiązanie wynika między innymi z faktu, że osoby wchodzące na rynek najmu, muszą więcej zapłacić za mieszkanie. Inwestorzy z dłuższym stażem posiadają natomiast zyskowną alternatywę dla dalszego wynajmu w postaci odsprzedaży lokalu. Warto też pamiętać, że najem stanowi naturalną alternatywę dla zakupu mieszkania na własność. Jeżeli kupno lokum staje się coraz droższe, to właściciele mieszkań na wynajem również mogą podnieść proponowane czynsze.

Czynsz za najem - trend cen

Najnowsze doniesienia z rynku najmu sugerują, że presja cenowa związana z wyższymi kosztami zakupu metrażu zaczęła powoli przeważać nad czynnikami, które wpływały dotąd negatywnie na poziom czynszów (takimi jak np. większa popularność nauki oraz pracy zdalnej). Warto także odnotować, że mimo pandemii nie spełniły się bardzo negatywne scenariusze wieszczące duży wzrost bezrobocia i spadek płac. Dane Głównego Urzędu Statystycznego z siedmiu kolejnych miesięcy 2021 r. wskazują, że w tym okresie przeciętne miesięczne wynagrodzenia w sektorze przedsiębiorstw wzrosły na terenie sześciu największych miast. Warto wziąć pod uwagę wyniki z okresu luty - sierpień 2021 roku, gdyż styczniowe odczyty są zawsze zaburzone przez wypłatę różnych nagród i premii. W takim ujęciu, przeciętny poziom płac z sześciu największych miast wzrósł średnio o 7%, czyli w stopniu przewyższającym inflację.

Zobacz także: Najemca a wynajmujący - kto jest kim i co się z tym wiąże

Napędzany inflacją wzrost wynagrodzeń i jednocześnie cen mieszkań, z całą pewnością znajdzie swoje odzwierciedlenie w poziomie czynszów za wynajem „M”. Ten naturalny ekonomiczny proces może jedynie spowolnić dotkliwy dla gospodarki przebieg jesiennej i ewentualnie wiosennej fali koronawirusa.

Subskrybuj „Gethome” na Google News

Andrzej Prajsnar

Ekonomista z wykształcenia i humanista z zamiłowania. Swoją obecność w mediach rozpoczął od dwutygodnika Krakowski Rynek Nieruchomości i serwisu Krajowy Rynek Nieruchomości. Na portalu RynekPierwotny.pl publikuje od maja 2012 roku. Obecnie pracuje również jako główny analityk i ekspert w porównywarce finansowej eBroker.pl.

Artykuły powiązane

02.07.2024, Ewelina Zajączkowska-Klec

Sprzedaż mieszkania z lokatorem: czy syndyk lub właściciel może sprzedać mieszkanie z lokatorem zameldowanym?

Problem z wynajmującym mieszkanie okazuje się dość powszechnym trendem występującym w naszym kraju. Samodzielna eksmisja niechcianego lokatora nie jest możliwa, ponieważ skutecznie utrudnia to prawo lokatorskie. W jego obecnym kształcie cały proces może potrwać kilka lat, zatem jeśli dotyczy Cię tenProblem z wynajmującym mieszkanie okazuje się dość powszechnym trendem występującym w naszym kraju. Samodzielna eksmisja niechcianego lokatora nie jest możliwa, ponieważ skutecznie utrudnia to prawo lokatorskie. W jego obecnym kształcie cały proces może potrwać kilka lat, zatem jeśli dotyczy Cię ten problem i chcesz kupić nieruchomość, możesz spotkać się z komplikacjami.

21.05.2024, Dagmara Osińska

Przewalutowanie kredytu we frankach, euro, dolarach i innych walutach na PLN

Czy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwoCzy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwość podpisania umowy kredytowej w EUR wyłącznie klientom, którzy wykazują dochody w takiej walucie. Czy możliwe jest przewalutowanie kredytu we frankach po kursie z dnia podpisania umowy? Wyjaśniamy.

14.05.2024, Dagmara Osińska

Zwrot ubezpieczenia pomostowego: wniosek w PKO BP, mBank, Millennium i innych

Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy złożyć wniosek o zwrot ubezpieczenia pomostowego. Ile można odzyskać? Wyjaśniamy.

08.05.2024, Dagmara Osińska

Ubezpieczenie pomostowe: co to jest i ile wynosi ubezpieczenie pomostowe?

Wielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipWielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipotecznego, a dla kredytobiorcy oznacza wyższe raty. Jak długo trzeba płacić ubezpieczenie pomostowe? Co to oznacza? Jak dostać zwrot? Wyjaśniamy.

06.05.2024, Dagmara Osińska

Co to jest najem okazjonalny mieszkania?

Wiele osób wychodzi z założenia, że nieruchomości to opłacalna i długoterminowa inwestycja. Z tego względu bierze pod uwagę zakup mieszkania pod wynajem. Warto przemyśleć, jak zminimalizować ryzyko strat oraz zwiększyć ochronę przed nieuczciwymi lokatorami. Co to jest najem okazjonalny? Na czWiele osób wychodzi z założenia, że nieruchomości to opłacalna i długoterminowa inwestycja. Z tego względu bierze pod uwagę zakup mieszkania pod wynajem. Warto przemyśleć, jak zminimalizować ryzyko strat oraz zwiększyć ochronę przed nieuczciwymi lokatorami. Co to jest najem okazjonalny? Na czym polega? Jakie korzyści przemawiają za takim rozwiązaniem? Wyjaśniamy.