- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Mieszkanie bez wkładu własnego - poradnik

Data publikacji: 28.06.2022

„Mieszkanie bez wkładu własnego” to program, który umożliwia uzyskanie kredytu hipotecznego z gwarantowanym przez państwo wkładem własnym. Które banki udzielą kredytu hipotecznego bez wkładu własnego? Jakie warunki trzeba spełnić, aby taki kredyt uzyskać? W tym artykule znajdziesz odpowiedzi na te i wiele innych pytań dotyczących programu „Mieszkanie bez wkładu własnego”.

Program „Mieszkanie bez wkładu własnego” działa od 27 maja 2022 r. na podstawie ustawy o gwarantowanym kredycie mieszkaniowym (zobacz jej treść). Ten rządowy program mieszkaniowy jest częścią programu gospodarczego Polski Ład.

Dzięki możliwości zaciągnięcia kredytu hipotecznego bez wkładu własnego na zakup bądź budowę pierwszego mieszkania lub domu będą mogli sobie pozwolić także ci, którzy mają zdolność kredytową, ale nie są w stanie samodzielnie sfinansować części kosztów takiej inwestycji.

Rzecz w tym, że banki oczekują od kredytobiorców co najmniej 10%, a najczęściej 20% wkładu własnego. Dla kogoś, kto np. najmuje mieszkanie, jest to najczęściej barierą nie do przeskoczenia. Rząd uznał, że państwo powinno pomóc takim osobom.

Dla kogo kredyt bez wkładu własnego?

Oczywiście to nie oznacza, że każdy potrzebujący będzie mógł być beneficjentem programu „Mieszkanie bez wkładu własnego”. Co do zasady, z kolejki po kredyt bez wkładu własnego z automatu wypadają osoby posiadające już lokum lub w okresie pięciu lat poprzedzających złożenie wniosku kredytowego przekazały je w formie darowizny komuś z najbliższej rodziny (z I lub II grupy podatkowej).

W ustawie przewidziano jednak wyjątek od tej zasady. Dotyczy on rodzin z co najmniej dwójką dzieci. Takie rodziny będą mogły uzyskać gwarantowany kredyt mieszkaniowy, jeśli ich dotychczasowe mieszkanie nie przekroczy określonego metrażu:

- dwoje dzieci – 50 m kw.,

- troje dzieci - 75 m kw.,

- czworo dzieci – 90 m kw.

Dla liczniejszych rodzin ustawa nie przewiduje żadnego limitu.

Kredyt bez wkładu własnego - na jakich warunkach?

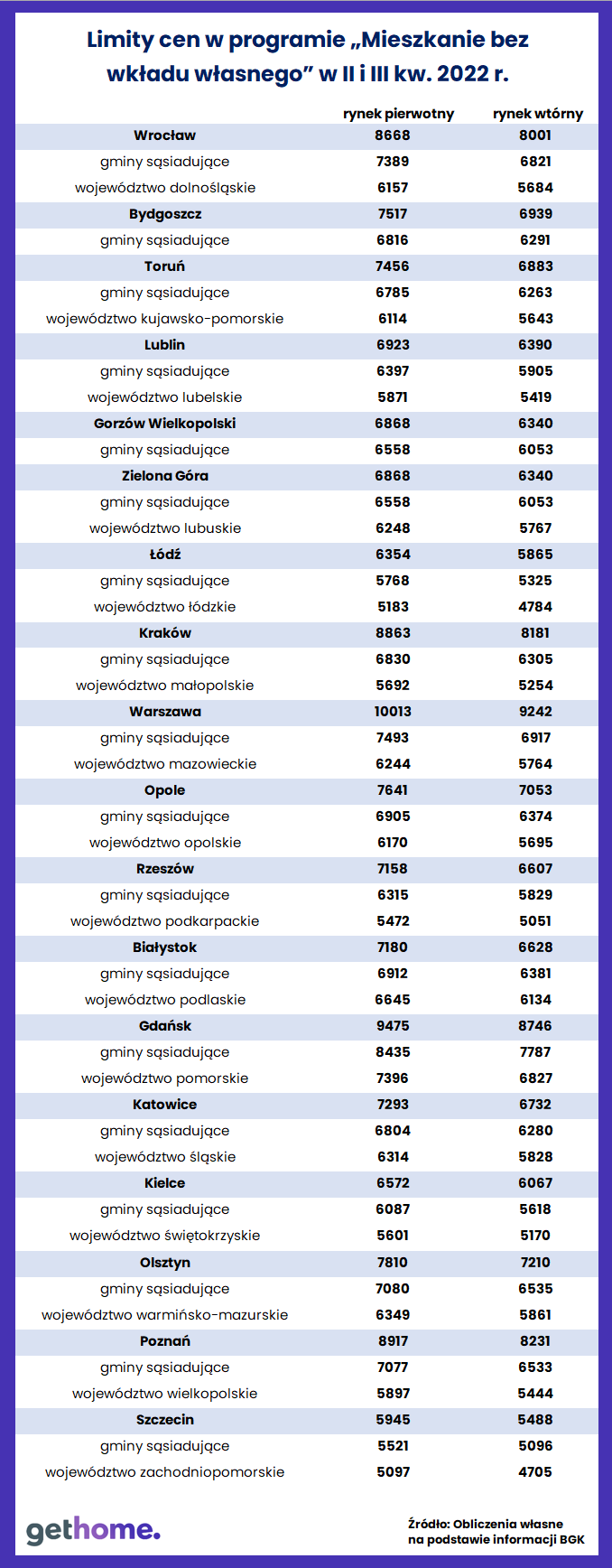

Gwarancji brakującej kwoty w programie „Mieszkanie bez wkładu własnego” udzieli państwo za pośrednictwem Banku Gospodarstwa Krajowego (BGK). Musisz jednak wiedzieć, że maksymalna kwota, którą obejmie to poręczenie, nie przekroczy 100 tys. zł. Oznacza to, że mieszkanie lub dom nie może kosztować więcej niż 500 tys. zł.

Pole poszukiwań mieszkania lub domu mocno zawęzi nie tylko maksymalna kwota gwarancji, ale także limit ceny metra kwadratowego. Taki limit określają wojewodowie osobno dla województwa, miasta wojewódzkiego i dla gmin z nim sąsiadujących. Przy czym wskaźnik ceny metra kwadratowego dla nowych mieszkań jest wyższy niż dla używanych.

Obliczanie wskaźnika jest dość skomplikowane. Nie wchodząc w szczegóły, ponieważ mechanizm jest już stosowany w rządowym programie dopłat do czynszów „Mieszkanie na start”, wiemy, jakie limity cenowe obowiązywałyby obecnie. Oczywiście będziemy je na bieżąco aktualizowali.

Gdzie po kredyt bez wkładu własnego?

Banki miały pół roku na przygotowanie oferty kredytowej. Tymczasem chęć udzielania kredytów bez wkładu własnego zadeklarowało do tej pory tylko pięć: Bank Pekao SA, PKO Bank Polski, Alior Bank, Bank Polskiej Spółdzielczości i Bank Spółdzielczy Rzemiosła z Krakowa.

Banki te podpisały już stosowną umowę z BGK (tu znajdziesz aktualną listę banków uczestniczących w programie „Mieszkanie bez wkładu własnego”). Problem w tym, że wciąż nie wiadomo, kiedy tego rodzaju kredyty pojawią się na rynku. Dodajmy, że będą to kredyty z co najmniej 15-letnim okresem spłaty.

Czy warto czekać na kredyt bez wkładu własnego?

Dobra wiadomość jest taka, że za kredyt bez wkładu można kupić zarówno nowe mieszkanie lub dom od dewelopera, jak i używane – na rynku wtórnym. Tańszą alternatywą może być budowa domu jednorodzinnego. Co ważne, kredytem bez wkładu własnego można sfinansować także zakup działki oraz koszty wykończenia budowanego domu.

Niestety, mamy i złą wiadomość. Kredytobiorcy bez wkładu własnego muszą się liczyć z tym, że banki potraktują ich jako klientów bardziej ryzykownych. Płaciliby więc wyższą marżę, która jest niezmiennym składnikiem oprocentowania kredytu.

Jest raczej mało prawdopodobne, że wyższe koszty zakupu mieszkania zrekompensuje tzw. spłata rodzinna. Mogą na nią liczyć rodziny, które w trakcie spłaty zdecydują się na potomstwo. Jeśli przyjdzie na świat drugie dziecko państwo zmniejszy dług o 20 tys. zł. Prezentem z okazji urodzin trzeciego i kolejnego dziecka będzie spłata przez państwo 60 tys. zł.

I jeszcze o jednym warto wiedzieć - szczególnie w największych miastach limity ceny metra kwadratowego są dużo niższe od przeciętnych cen ofertowych na rynku. Zarówno na pierwotnym jak i wtórnym oferta jest więc skromna. Co gorsza, do tej pory czas działał na niekorzyść potencjalnych beneficjentów programu „Mieszkanie bez wkładu”. Wskutek rosnących cen mieszkań na rynku kurczył się udział takich, które spełniają kryteria cenowe.

Ile mieszkań za kredyt bez wkładu własnego?

Sprawdziliśmy więc, jak duża jest obecnie oferta mieszkań, które można byłoby kupić za kredyt bez wkładu własnego. Pod lupę wzięliśmy największe miasta. W Warszawie, Krakowie czy Gdańsku mieszkania z drugiej ręki kosztują średnio więcej od nowych. Tych drugich za kredyt bez wkładu własnego może więc tam być więcej.

Z danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie i okolicach mieszkania spełniające kryteria cenowe programu można obecnie znaleźć w 43 inwestycjach deweloperskich. We Wrocławiu, Gdańsku, Poznaniu i okolicach tych miast takich inwestycji doliczyliśmy się przeszło 30, ale w Krakowie i Łodzi – zaledwie w 7 w Gdańsku.

Jeszcze w październiku ubiegłego roku 39% mieszkań w ofercie firm deweloperskich byłoby do kupienia za kredyt z wkładem gwarantowanym przez państwo. Obecnie udział tak tanich lokali wynosi 26%. Najmniejsze szanse mają potencjalni nabywcy w Łodzi i Krakowie. Kryteria programu „Mieszkanie bez wkładu własnego” spełnia w tym mieście tylko 2% mieszkań z ujawnioną ceną.

Z drugiej strony, kredyty bez wkładu własnego pojawią się w ofercie banków w sytuacji, gdy sprzedaż mieszkań gwałtownie wyhamowuje z powodu drożejących kredytów. Najpewniej znajdą się zaś chętni na kredyty bez wkładu własnego, którzy dojdą do wniosku, że skoro mogą sobie pozwolić na taki kredyt, to wolą kupić mieszkania niż je najmować za wysoki czynsz.

Istnieje więc duże prawdopodobieństwo, że cześć firm deweloperskich zaoferuje więcej mieszkań spełniających kryteria cenowe programu „Mieszkanie bez wkładu własnego”. Będą to jednak mieszkania w lokalizacjach oddalonych od centrów miast.

Subskrybuj „Gethome” na Google News

Marek Wielgo

Były dziennikarz i redaktor z 27-letnim stażem w dużych redakcjach. 25 lat spędził w dziale gospodarczym Gazety Wyborczej, gdzie odpowiadał za cały obszar związany z budownictwem, rynkiem nieruchomości i mieszkalnictwem. Równocześnie pełnił tam funkcję redaktora naczelnego „Gazety Dom” – środowego dodatku „Wyborczej” o tematyce budowlanej i nieruchomościowej.

Artykuły powiązane

28.07.2023, Dagmara Osińska

Kredyt 2 procent: sprzedaż mieszkania

Kredyt 2 procent jest instrumentem finansowym przeznaczonym na zakup pierwszego mieszkania. Rządowy projekt stanowi odpowiedź na potrzeby mieszkaniowe Polaków, którzy nie ukończyli 45. roku życia. Co warto wiedzieć na temat programu Kredyt 2 procent? Sprzedaż mieszkania może przyczynićKredyt 2 procent jest instrumentem finansowym przeznaczonym na zakup pierwszego mieszkania. Rządowy projekt stanowi odpowiedź na potrzeby mieszkaniowe Polaków, którzy nie ukończyli 45. roku życia. Co warto wiedzieć na temat programu Kredyt 2 procent? Sprzedaż mieszkania może przyczynić się do utraty prawa do dopłat. Sprawdź, jak temu zaradzić.

28.07.2023, Dagmara Osińska

Kredyt 2 procent: wcześniejsza spłata i nadpłata kredytu

Nowy program powstał na potrzeby osób, które zmagają się z problemami mieszkaniowymi. Czy można nadpłacić preferencyjny Kredyt 2 procent? Wcześniejsza spłata czy nadpłata nie przekreśla szans na dopłaty od BGK. Sprawdź, jak to wygląda w praktyce. Z tego artykułu dowiesz się m.in.:

19.05.2023, Edyta Wara-Wąsowska

Program Moje Ciepło - co warto wiedzieć?

Z tego artykułu dowiesz się m.in.: na co można otrzymać dofinansowanie z programu Moje Ciepło, kto może uzyskać dofinansowanie, gdzie i w jakim terminie należy złożyć wniosek o dofinansowanie. Narodowy Fundusz Ochrony Środowiska - Moje Ciepło Moje Ciepło to program obsługiwany przez Fundusz Ochrony Środowiska i Gospodarki Wodnej (podobnie jak program Czyste Powietrze). W ramach programu Moje Ciepło dofinansowanie mogą otrzymać osoby, które zdecydują się na zakup i montaż pompy ciepła w nowym budynku jednorodzinnym. Program jest fiMoje Ciepło to program obsługiwany przez Fundusz Ochrony Środowiska i Gospodarki Wodnej (podobnie jak program Czyste Powietrze). W ramach programu Moje Ciepło dofinansowanie mogą otrzymać osoby, które zdecydują się na zakup i montaż pompy ciepła w nowym budynku jednorodzinnym. Program jest finansowany ze środków Funduszu Modernizacyjnego.

02.05.2023, Edyta Wara-Wąsowska

Dyrektywa EPBD i ustawa o termomodernizacji: przygotuj się już teraz

Z tego artykułu dowiesz się: co to jest dyrektywa EPBD, jak zmieni się krajowa ustawa o termomodernizacji po dostosowaniu jej do unijnych wymogów, jakie konsekwencje będzie mieć wdrożenie unijnej dyrektywy. Czym jest Dyrektywa EPBD? 14 marca 2023 r. Parlament Europejski przyjął swoje stanowisko w sprawie zmiany dyrektywy w sprawie charakterystyki energetycznej budynków (ang. Energy Performance of Buildings Directive, w skrócie EPBD). Nowa dyrektywa EPBD to część dużego pakietu Fit for 55, którego nadrzędnym14 marca 2023 r. Parlament Europejski przyjął swoje stanowisko w sprawie zmiany dyrektywy w sprawie charakterystyki energetycznej budynków (ang. Energy Performance of Buildings Directive, w skrócie EPBD). Nowa dyrektywa EPBD to część dużego pakietu Fit for 55, którego nadrzędnym celem jest redukcja emisji gazów cieplarnianych na terenie Unii do roku 2030 o co najmniej 55 proc.

28.04.2023, Ewelina Zajączkowska-Klec

Dotacje na termomodernizację budynków: o tym musisz wiedzieć

Koszt kompleksowej termomodernizacji domu jednorodzinnego, o powierzchni 150 m2 to wydatek od 30 000 do 60 000 zł. Jest to cena, na jaką niektóre gospodarstwa domowe nie mogą się zdobyć. Ustawodawca przeznaczył specjalne fundusze, które mają wesprzeć najuboższe rodziny w walce o przyszKoszt kompleksowej termomodernizacji domu jednorodzinnego, o powierzchni 150 m2 to wydatek od 30 000 do 60 000 zł. Jest to cena, na jaką niektóre gospodarstwa domowe nie mogą się zdobyć. Ustawodawca przeznaczył specjalne fundusze, które mają wesprzeć najuboższe rodziny w walce o przyszłe, odczuwalnie niższe, koszty utrzymania i tym samym zatroszczy się o ochronę środowiska naturalnego.