- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Harmonogram spłat kredytu hipotecznego: raty równe i malejące

Data publikacji: 31.05.2023

Harmonogram spłaty kredytu jest oknem na zaciągnięte zobowiązanie: pokazuje kredytobiorcy ramy czasowe, w których ma być spłacany kredyt oraz wysokość poszczególnych rat kredytowych. Czego jeszcze można dowiedzieć się z harmonogramu spłat rat kredytu hipotecznego? Czym różni się plan spłaty rat malejących od tego dotyczącego spłaty rat równych?

Z tego artykułu dowiesz się m.in.:

- czym jest harmonogram spłat kredytu,

- czym różni się harmonogram w przypadku rat równych i malejących,

- co grozi za nieprzestrzeganie harmonogramu spłat.

Harmonogram spłaty kredytu — czym jest?

Kiedy decydujesz się na zaciągnięcie zobowiązania w postaci kredytu hipotecznego, wiadome jest, że wkrótce zajdzie potrzeba jego spłacania. Dokumentem ułatwiającym regulowanie płatności jest harmonogram spłaty.

Czytaj więcej: Czym jest kredyt hipoteczny i jak go uzyskać?

Ów harmonogram, zwany również planem spłaty, umożliwia kredytobiorcy wgląd do wysokości rat, dat, w których każda z nich powinna być uregulowana, jak również kwoty pozostałej do spłaty. Harmonogram prezentowany jest w tabeli i wręczany kredytobiorcy w dniu podpisania umowy kredytowej jako dokument w formie papierowej lub elektronicznej.

Jakie informacje zawarte są w harmonogramie spłat kredytu hipotecznego?

W standardowym harmonogramie spłaty muszą znaleźć się takie dane jak:

- data wydania kredytu,

- całkowita kwota kredytu,

- okres spłaty,

- planowane daty spłat,

- kwota kapitału i odsetek za każdą ratę,

- saldo kredytu po każdej spłacie,

- całkowita kwota do spłaty,

- stawka procentowa,

- rodzaj kredytu (kredyt z ratami równymi czy malejącymi).

Różnice w spłacie wariantu z ratami równymi a malejącymi

Zaciągając kredyt hipoteczny, kredytobiorca może zdecydować się na raty równe lub malejące. Ma to również odzwierciedlenie w harmonogramie spłaty kredytu.

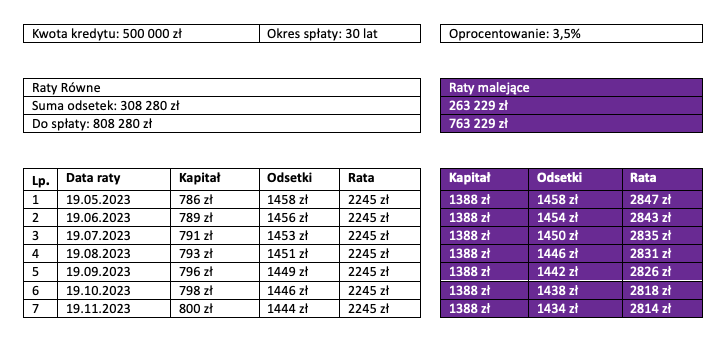

Raty równe (annuitetowe)

W tej opcji wysokość każdej raty (kapitał + odsetki) jest taka sama przez cały okres kredytowania. W praktyce oznacza to, że na początku większość raty stanowią odsetki, a z czasem ich udział maleje, a udział kwoty kapitałowej rośnie. Rata jest na stałym poziomie, co ułatwia planowanie budżetu, ale przez cały okres kredytowania zapłaci się więcej odsetek niż w przypadku rat malejących.

Raty malejące

Tutaj rata kapitałowa jest zawsze taka sama, a odsetki są obliczane od aktualnego salda kredytu i z każdą ratą maleją. W tym przypadku odwrotnie niż przy ratach równych zapłaci się mniej odsetek, ale początkowo obciążenie budżetu będzie większe.

Czy harmonogram spłaty kredytu może ulec zmianie?

Plan spłaty kredytu może zostać zmieniony na skutek występowania paru czynników tj.:

- zmiana oprocentowania,

- nadpłata kredytu,

- zmiana w walucie kredytu,

- renegocjacja warunków kredytu.

Czytaj więcej: Najczęstsze pytania odnośnie kredytu hipotecznego

Ryzyko zmiany powstające przy zmianie sposobu płacenia kredytu

W tym ostatnim przypadku zmiana rat nie zawsze jest korzystna z punktu widzenia kredytobiorcy. Raty malejące, chociaż na pierwszy rzut oka korzystniejsze, charakteryzują się większym ryzykiem, gdyż są bardziej wrażliwe na zmiany stóp referencyjnych i stawki WIBOR(R).

Wobec tego może się okazać, ze stawki urosną tak bardzo, że ciężko będzie dotrzymywać terminów określonych w harmonogramie spłaty, zwłaszcza że w obliczu rosnących stóp procentowych faktyczne koszty kredytu mogą być bardzo duże. Na tę chwile przestały one rosnąć, ale niewykluczone, że w przyszłości Rada Polityki Pieniężnej kolejny raz je podniesie.

Jeśli dochody kredytobiorcy nie są zbyt wysokie, lepiej zostać przy ratach stałych. Z kolei zmiana rat malejących na stałe może oznaczać bardzo wysoki koszt kredytu w postaci narastających odsetek, natomiast zadłużenie z tytułu kapitału niewiele się zmniejszy. Taka zmiana ma sens wówczas, kiedy dochody kredytobiorcy pozostają na niskim poziomie lub są niepewne i chce się on ustrzec przed wzrostem stóp referencyjnych.

Raty równe i malejące a zmiana harmonogramu spłaty kredytu

Niektóre banki ograniczają możliwość zmiany rat przez zapis w umowie kredytowej, która określa np. że o konwersję rat można ubiegać się dopiero wtedy, gdy do końca spłaty kredytu zostało nie więcej niż 5-6 lat. Nie można tego zrobić również w momencie zawieszenia spłaty rat kredytu (czyli np. wakacji kredytowych).

W celu przejścia na raty stałe lub malejące, kredytobiorca zobowiązany jest do złożenia odpowiedniego wniosku. Jeśli bank rozpatrzy go pozytywnie (często wymagane jest ponowne przeanalizowanie zdolności kredytowej, co wydłuża czas otrzymania decyzji), kredytodawca przedstawi nowy harmonogram spłat kredytu oraz aneks do umowy wymagający podpisu kredytobiorcy.

Niektóre banki mogą wymagać uregulowania dodatkowych opłat z tytułu przygotowania nowych dokumentów. Zazwyczaj jest to kwestia kilkudziesięciu lub kilkuset złotych.

Czym skutkuje nieopłacanie rat kredytu zgodnie z harmonogramem?

Interwencja banku przy użyciu drastycznych narzędzi nie następuje od razu po tym, jak dłużnik zaczyna mieć problem z uregulowaniem spłaty w terminie. Jednak, gdy opóźnienia w spłacie rosną, bank sięga po następujące środki:

- Nałożenie kary za późne płatności

Mogą to być odsetki za opóźnienie lub inne typy opłat, które zwiększają całkowity dług.

- Naruszenie warunków umowy kredytowej

Niepłacenie rat kredytu jest naruszeniem umowy kredytowej. W skrajnych przypadkach bank może podjąć decyzję o wcześniejszym wymagalnym terminie spłaty całego kredytu.

- Negatywny wpływ na zdolność kredytową

Historia kredytowa jest istotnym czynnikiem, który banki biorą pod uwagę przy decyzji o udzieleniu kredytu. Regularne opóźnienia w płatnościach mogą negatywnie wpłynąć na ocenę zdolności kredytowej, co może utrudniać uzyskanie kredytów w przyszłości.

- Egzekucja hipoteki

W przypadku kredytów hipotecznych niespłacanie rat może doprowadzić do uruchomienia procedury egzekucji hipoteki, co oznacza, że bank może sprzedać nieruchomość, aby odzyskać dług.

Czytaj więcej: Czym może skutkować niespłacanie kredytu

Jak wygląda harmonogram spłaty rat kredytu hipotecznego — wzór harmonogramu spłaty

Wygląd harmonogramu spłaty może się różnić w zależności od banku udzielającego kredytu hipotecznego. Co do zasady, wygląda jednak podobnie, do tego zaprezentowanego poniżej.

Uwaga! Jest to jedynie przykładowy harmonogram spłaty kredytu. W celu uzyskania symulacji kredytowej należy udać się do banku kredytującego.

Harmonogram spłaty kredytu hipotecznego: podsumowanie

Harmonogram spłaty kredytu to dokument, który kredytobiorca otrzymuje przy okazji każdego zobowiązania (kredytu gotówkowego, hipotecznego czy studenckiego). Jego celem jest poinformowanie o systemie spłaty, czyli tego, kiedy kredytobiorca ma opłacać raty i w jakiej wysokości zostały one wyznaczone, przez co dla kredytobiorcy stanowi jeden z najważniejszych dokumentów.

Subskrybuj „Gethome” na Google News

Ewelina Zajączkowska-Klec

Jako copywriter i PR-owiec, od ponad 7 lat pomaga firmom z branży nieruchomościowej w tworzeniu wizerunku i podnoszeniu sprzedaży za pomocą treści. Dobra znajomość rynku nieruchomości oraz umiejętność analizowania i łączenia faktów sprawia, że tworzy merytoryczne teksty, pomagające zrozumieć mechanizmy rynkowe. Prywatnie entuzjastka śpiewu i gry na ukulele.