- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Kredyt 2 procent: kalkulator zdolności kredytowej i rat

Data publikacji: 10.07.2023

Z początkiem lipca, rząd zabrał się za przekształcanie marzeń młodych ludzi, a środkiem do celu jest najnowszy instrument Bezpieczny Kredyt 2 procent, mający ich wesprzeć w kupnie swojego pierwszego mieszkania lub domu. Program budzi jeszcze wiele wątpliwości, a wśród nich znajdują się te, dotyczące zastosowania nowopowstałych kalkulatorów kredytowych.

Z tego artykułu dowiesz się m.in.:

- jak działa kalkulator kredytu hipotecznego 2 procent,

- czy możliwe jest obliczenie zdolności kredytowej,

- czy kalkulator pokazuje prawdziwe dane.

Bezpieczny Kredyt 2 procent: jak działa kalkulator kredytu hipotecznego?

Już od początku czerwca słychać było niepewne głosy dotyczące zasad działania instrumentu. Potencjalni beneficjenci pytali m.in. o to, w jaki sposób wyliczana będzie rata kredytu, czy jak banki będą obliczały zdolność kredytową. Wraz z pojawieniem się możliwości złożenia wniosków, portale internetowe, a nawet same banki zdecydowały się na udostępnienie kalkulatorów, które będą częściowo odpowiadały na te pytania.

Takie kalkulatory są całkowicie darmowe i pozwalają na szybkie wyliczenie wysokości wszystkich rat dla wybranej kwoty kredytu i określonego okresu spłaty. Z kalkulatora dowiesz się:

- ile wyniesie pierwsza rata malejąca z dopłatą,

- ile wyniosą raty równe po 10 latach (czyli już po okresie obowiązywania dopłat).

Kalkulator pokaże Ci nie tylko wysokość rat, ale także porówna je z ratami standardowego kredytu. Dowiesz się:

- ile wyniesie rata kredytu hipotecznego bez finansowania rządowego,

- ile zaoszczędzisz na pojedynczej racie, korzystając z programu,

- ile zaoszczędzisz i ile kredytu spłacisz przez wybrany okres spłaty, wybierając kredyt 2% zamiast standardowego produktu.

Kalkulator zdolności kredytowej: Kredyt 2 procent

Czy w programie bezpieczny kredyt 2 procent, zdolność kredytowa będzie liczona w inny niż standardowy sposób? Głosy ekspertów słyszalne z różnych stron, mówią, że ów zdolność w programie może się zwiększyć.

W odpowiedzi na to zapotrzebowanie pojawiły się kalkulatory, których zadaniem jest obliczenie zdolności potencjalnego beneficjenta programu, zanim uda się on do doradcy kredytowego. Od startu programu, takie narzędzie udostępnił u siebie Bank Pekao SA oraz Alior Bank. W tym miejscu należy zaznaczyć, że obydwa kalkulatory są niedoskonałe i według wielu użytkowników, którzy później skonfrontowali wynik z kalkulatora z doradcą kredytowym, zbyt optymistycznie wyliczają zdolność kredytową.

Czy kalkulator Kredytu 2 procent podaje prawdziwe dane?

O ile kalkulator zdolności kredytowej może pokazywać dane nie do końca zgodne z prawdą, to ten wyliczający raty kredytu jest jej zdecydowanie bliżej.

Kalkulator pomaga oszacować wysokość rat na podstawie ogólnych warunków przyznawania kredytu z dopłatami.

Chociaż narzędzia te dostarczają istotnych informacji, niezbędne jest zrozumienie, że ostateczne wartości mogą się nieznacznie różnić. Powodem takiego stanu rzeczy są zmienne czynniki takie jak: marża banku, prowizje i inne opłaty dodatkowe, które mogą wpłynąć na całkowity koszt zaciągniętego zobowiązania.

Zatem każdy kalkulator kredytu 2%, powinien być traktowany jako narzędzie poglądowe. Jego głównym celem jest pomóc Ci w oszacowaniu wysokości rat i porównaniu ich z ratami typowych kredytów hipotecznych oferowanych obecnie przez banki.

Jak używać kalkulatora do obliczania rat kredytu hipotecznego krok po kroku: Bezpieczny Kredyt 2 procent

Obliczanie rat kredytu za pomocą kalkulatora jest bardzo proste, a więc nie wymaga od potencjalnego beneficjenta podawania trudnych do odnalezienia informacji. Aby proces był jeszcze łatwiejszy, przeprowadzimy Cię przez niego krok po kroku, używając kalkulatora dostępnego na stronie omnicalculator.com.

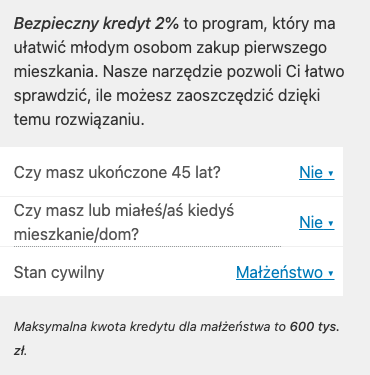

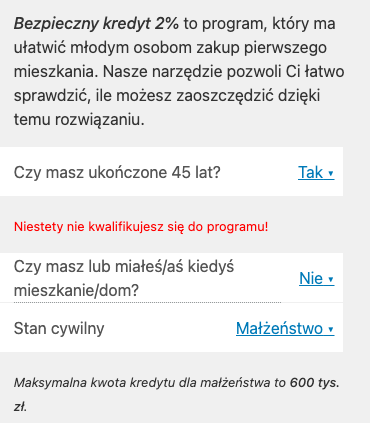

Krok 1 Odpowiedz na pytania

W pierwszym kroku wymagane są odpowiedzi na podstawowe pytania kwalifikujące Cię (lub nie) do programu.

Z listy rozwijanej wybierz opcje, pasujące do Twojej obecnej sytuacji. Celem tych pytań jest stwierdzenie, czy spełniasz warunki określone przez ustawodawcę w ustawie o instrumencie bezpieczny kredyt 2 proc. Jeśli nie spełniasz któregoś w wymogów, przy polu pojawi się informacja, która Ci to wskaże (patrz obraz).

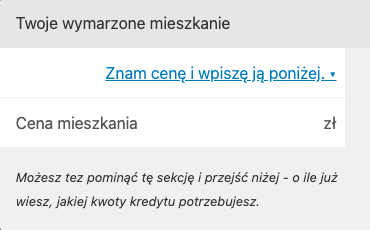

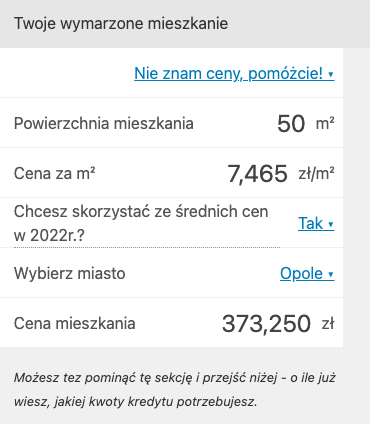

Krok 2. Wpisz cenę swojego wymarzonego mieszkania

W kolejnym etapie system poprosi Cię o wpisanie ceny mieszkania, na które zaciągasz zobowiązanie.

Jeżeli masz już wybraną nieruchomość — po prostu wpisz cenę z ogłoszenia w rubrykę. Natomiast, w razie braku wybranej oferty możesz rozwinąć opcję i poprosić, aby system sam policzył kwotę, jaka będzie Ci potrzebna na zakup mieszkania w danym rejonie Polski.

W tym przypadku wystarczy uzupełnić tylko dane dotyczące powierzchni mieszkania oraz wybrać miasto (istotnym ograniczeniem jest możliwość wyboru miasta wojewódzkiego). Kalkulator na podstawie tych danych, sam wyliczy orientacyjną cenę mieszkania, bazując na średnich cenach za m2 w 2022 roku. Załóżmy, że wybieramy 50-metrowe mieszkanie w Opolu.

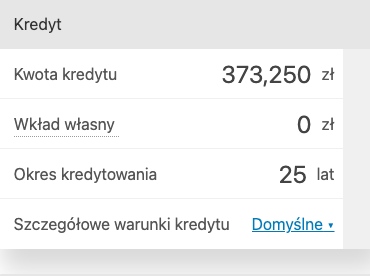

Krok 3. Wyliczenie kwoty kredytu

Na podstawie wcześniejszych danych, kolejne okienko częściowo uzupełni się samo.

Twoim zadaniem jest edycja kolejnych pól. Warto w tym miejscu przypomnieć, że w tym programie nie obowiązuje Cię konieczność wniesienia wkładu własnego, gdyż jest on objęty gwarancjami BGK.

Więcej dowiesz się, czytając ten artykuł: Bezpieczny Kredyt 2 procent: wszystko, co musisz wiedzieć!

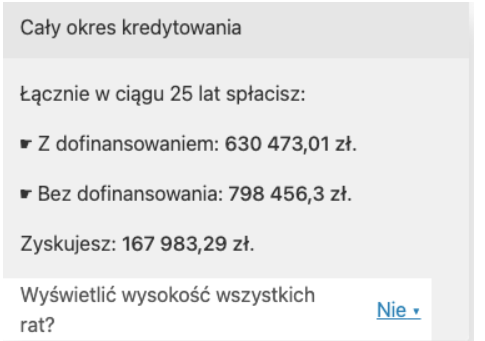

Krok 4. Sprawdź prognozę całego okresu kredytowania

Po uzupełnieniu danych możesz w końcu zobaczyć, jak będzie kształtował się całkowity koszt kredytu w całym okresie kredytowania. W naszym przykładzie wygląda to następująco:

Okres kredytowania rozbity jest na dwie opcje: z dofinansowaniem i bez wsparcia. Dzięki temu możesz zobaczyć, ile zyskujesz.

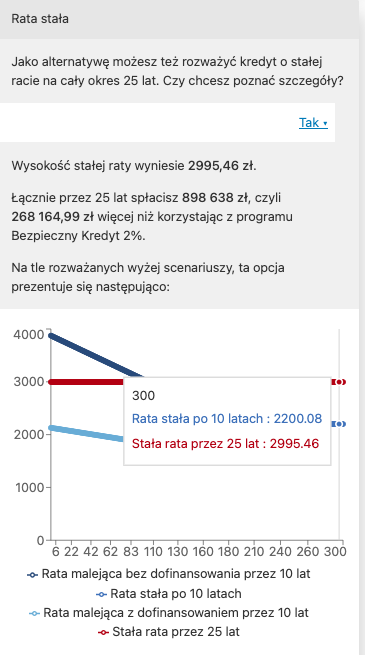

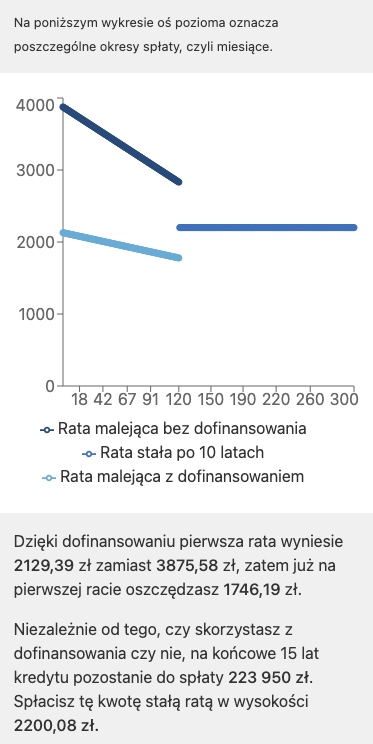

Krok 5. Sprawdzenie kredytu z opcją raty stałej

Jedną z opcji kalkulatora jest sprawdzenie tego, jak będzie wyglądał kredyt, jeżeli pokusisz się o ratę stałą (domyślnie kalkulator liczy stopę zmienną). W okienku z ratą stałą należy zaznaczyć opcję 'TAK' i spojrzeć na symulację, która wyświetli się w odpowiedzi:

Czy Kredyt 2 procent się opłaca?

Przykładowe wyliczenia przeprowadzone na potrzeby tego artykułu potwierdzają opłacalność kredytu 2 procent. Kalkulator w 4 kroku pokazał, że przy takim oprocentowaniu kredytu, oszczędności sięgają prawie 168 tysięcy złotych!

Kredyt 2 procent kalkulator: podsumowanie

Program Bezpieczny Kredyt 2% przedstawia się jako korzystne rozwiązanie dla młodych ludzi dążących do posiadania własnego M. Kalkulatory zdolności kredytowej i rat, mimo pewnych niedoskonałości, dostarczają użytecznych wskazówek, pozwalając na zrozumienie korzyści wynikających z programu. Warto więc, acz z pewną ostrożnością, korzystać z kalkulatorów przed wizytą w banku lub spotkaniem z doradcą kredytowym.

Subskrybuj „Gethome” na Google News

Ewelina Zajączkowska-Klec

Jako copywriter i PR-owiec, od ponad 7 lat pomaga firmom z branży nieruchomościowej w tworzeniu wizerunku i podnoszeniu sprzedaży za pomocą treści. Dobra znajomość rynku nieruchomości oraz umiejętność analizowania i łączenia faktów sprawia, że tworzy merytoryczne teksty, pomagające zrozumieć mechanizmy rynkowe. Prywatnie entuzjastka śpiewu i gry na ukulele.

Artykuły powiązane

21.05.2024, Dagmara Osińska

Przewalutowanie kredytu we frankach, euro, dolarach i innych walutach na PLN

Czy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwoCzy warto przewalutować kredyt we frankach, euro czy dolarach? Zaciągnięcie kredytu w walucie obcej wiąże się z ryzykiem. Spłata takiego zobowiązania odbywa się jednak na podobnych zasadach, jak w przypadku finansowania udzielonego w złotówkach. Obecnie większość banków oferuje możliwość podpisania umowy kredytowej w EUR wyłącznie klientom, którzy wykazują dochody w takiej walucie. Czy możliwe jest przewalutowanie kredytu we frankach po kursie z dnia podpisania umowy? Wyjaśniamy.

14.05.2024, Dagmara Osińska

Zwrot ubezpieczenia pomostowego: wniosek w PKO BP, mBank, Millennium i innych

Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy Ubezpieczenie pomostowe jest rodzajem zabezpieczenia dla banku, który udziela kredytu hipotecznego. Dla kredytobiorcy stanowi dodatkowe obciążenie finansowe. Taka opłata jest wciąż wymagana przez niektóre banki. Większość kredytobiorców może jednak odzyskać pieniądze. Wystarczy złożyć wniosek o zwrot ubezpieczenia pomostowego. Ile można odzyskać? Wyjaśniamy.

08.05.2024, Dagmara Osińska

Ubezpieczenie pomostowe: co to jest i ile wynosi ubezpieczenie pomostowe?

Wielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipWielu kredytobiorców nie bierze pod uwagę stosunkowo małego obciążenia finansowego, jakim jest ubezpieczenie pomostowe. Dodatkowa opłata jest pobierana do czasu dokonania wpisu w księdze wieczystej. Ubezpieczenie pomostowe dla banku stanowi dodatkowe zabezpieczenie przy udzielaniu kredytu hipotecznego, a dla kredytobiorcy oznacza wyższe raty. Jak długo trzeba płacić ubezpieczenie pomostowe? Co to oznacza? Jak dostać zwrot? Wyjaśniamy.

23.04.2024, Ewelina Zajączkowska-Klec

Czy po upadłości konsumenckiej można wziąć kredyt? Upadłość konsumencka a kredyt hipoteczny

21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BI21 000 - tyle wniosków o upadłość konsumencką zostało złożonych w 2023 roku, czym jednocześnie ustanowiliśmy niechlubny rekord. Czy osoby, które okoliczności zmusiły do ogłoszenia upadłości konsumenckiej, nie mają już szans na otrzymanie kredytu hipotecznego? Czy tego rodzaju wpis w BIK ma wpływ na zdolność kredytową? Ile czasu po upadłości można wziąć kredyt? Wyjaśniamy.

19.04.2024, Dominika Perkowska

W jakim banku najlepiej wziąć kredyt hipoteczny? Sprawdź, gdzie wziąć kredyt na mieszkanie

Dla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. WDla wielu osób, planujących zakup własnego mieszkania, decyzja o zaciągnięciu kredytu hipotecznego staje się nieunikniona. Warunki umowy z bankiem, w którym zdecydujemy się na zaciągnięcie kredytu hipotecznego, będą mieć istotny wpływ na nasze finanse w długiej perspektywie czasowej. Wybór odpowiedniego banku staje się więc kluczową kwestią. Dlatego ważne jest, aby przeprowadzić szczegółową analizę i porównać oferty różnych banków, i wybrać tę, która najlepiej odpowiada naszym potrzebom i możliwościom finansowym. Gdzie najlepiej wziąć kredyt? W jakim banku najłatwiej dostać kredyt hipoteczny? Sprawdzamy!